Haftalık Strateji

ABD’de İkinci Trump Dönemi başlıyor…

Küresel piyasalarda geçtiğimiz haftanın odağında ABD enflasyon verileri bulunuyordu. Beklentilerin altında gelen ÜFE verilerinin ardından TÜFE verileri beklentilere paralel olarak aralıkta aylık %0,4 artışla yıllık bazda %2,7’den %2,9’a yükseldi. Fed’in enflasyon hedeflemesinde yakından takip ettiği çekirdek TÜFE ise aralık ayında aylık %0,2 artış kaydetti. Çekirdek TÜFE yıllık bazda %3,2 seviyesinde gerçekleşti Gerileyen çekirdek TÜFE ile şahin Fed-güçlü dolar fiyatlamalarının tersine döndüğü bir piyasa takip edildi. Para piyasalarında Fed’in bir sonraki faiz indirimi fiyatlaması Eylül ayından Temmuz ayına geriledi.

Yurt içinde geçtiğimiz hafta ödemeler dengesi istatistikleri ile TCMB Piyasa Katılımcıları Anketi takip edildi. Kasım ayında cari işlemler hesabı 2.871 milyon ABD doları açık kaydetti. Yıllıklandırılmış verilere göre ise cari açık 7,4 milyar ABD doları oldu. Katılımcıların cari yıl sonu tüketici enflasyonu (TÜFE) beklentisi Ocak ayı anket döneminde %27,05, 12 ay sonrası TÜFE beklentisi bir önceki anket döneminde %27,07 iken, bu anket döneminde %25,38 olmuştur.

Geçtiğimiz hafta Ekim 2022’den bu yana en yüksek seviyelerin takip edildiği dolar endeksi (DXY) zirve seviyelerden etkili olan düzeltme hareketi ile haftayı %0,27 değer kaybı ile tamamladı. ABD 10 yıllık Hazine tahvilinin getirisi, %4,81’i test etmesinin ardından haftayı %4,61 seviyesinden tamamladı. Enflasyon verileri ardından ötelenen faiz indirimi beklentileri ile ABD borsalarında pozitif seyir izlendi. Haftalık bazda S&P 500 %2,91 Dow Jones %3,69 Nasdaq ise %2,45 değer kazandı. Ons altın geçtiğimiz hafta %0,44 değer kazandı. Brent petrolün varil fiyatı haftalık bazda %0,89 arttı.

Bu hafta küresel piyasalarda ABD’de PMI verileri, Euro Bölgesi’nde ECB Başkanı Lagarde’ın konuşması, Almanya’da ÜFE, İngiltere’de ortalama gelir ve ikramiyeler, Çin’de PBOC En Düşük Kredili Faiz Oranı, Japonya’da BoJ Faiz Oranı Kararı, yurt içinde TCMB PPK Faiz Oranı Kararı ve Moody’s Türkiye Kredi Notu Değerlendirmesi takip edilecek. ABD’de bu hafta Netflix, P&G, American Express ve Texas Instruments’in 2024 bilançolarını açıklaması bekleniyor.

ABD’de bu hafta ekonomik veri gündemi sakin seyrederken, gözler 47. Başkan’ı Donald Trump’ın göreve başlangıcında bulunuyor. Geçtiğimiz hafta Trump ekibinin enflasyonun yükselişine yol açmamak adına tarifeleri kademeli bir şekilde artırmayı planladığı haberi, pay piyasalarına da bir miktar destek vermişti. Küresel piyasalarda Trump politikalarının enflasyonist bir etki yaratacağı fikri bu gelişme ile yerini daha ılımlı beklentilere bırakabilir. Bu hafta ABD’de ocak ayı öncü PMI verileri izlenecek. Ayrıca bu hafta izlenecek CB öncü endeksinde beklentiler aralıkta %0,1 azalış yönünde bulunuyor. Bu hafta izlenecek mevcut konut satışlarının ise aralık ayında 4,19mn seviyesinden gerçekleşmesi beklenmektedir. Michigan tüketici hissiyatının ise 73,2 seviyesinde gerçekleşmesi öngörülüyor.

Euro Bölgesi’nde de bu haftanın odağında ECB Başkanı Lagarde’ın konuşması ile ZEW ekonomik hissiyatı bulunuyor. Ocak ayında tüketicilerin ekonomik hissiyatının 15,7 puandan 15,2’ye yükselmesi beklenmektedir. Ocak ayı öncü PMI verilerinde ise hizmet PMI’ın 51,6’dan 51,4’e gerilemesi öngörülüyor. Aralık ayı final verilerinde imalat PMI’ın 45,1 puan seviyesinde açıklandı. Euro Bölgesi tüketici güveninin öncü verilerinde ise ocakta -14,5 puandan -14,0 puana yükselmesi öngörülüyor.

Çin’de bu hafta PBoC en düşük kredili faiz oranı kararı takip edilecek. Aralık ayında bir yıllık faiz oranı %3,10 5 yıllık faiz oranı ise %3,60 seviyesinde gerçekleşmiştir. Beklentiler kısa ve orta vadeli kredi faiz oranlarında değişiklik yapılmaması yönünde bulunuyor. Japonya’da bu hafta odak BoJ faiz oranı kararında bulunuyor. Kararın ardından Ueda’nın konuşması takip edilecek. BoJ’un faizleri %0,25 seviyesinden %0,50’ye yükselmesi bekleniyor. Ayrıca Japonya’da bu hafta enflasyon verileri takip edilecek. TÜFE’nin kasımda yıllık bazda TÜFE %2,90 artış göstermişti. Çekirdek TÜFE’nin aralık ayında %2,70’ten %3,0’e yükselmesi bekleniyor. Ayrıca sanayi üretiminin ise %2,30 azalış göstermesi, ticaret dengesinin 53,0 mlr JPY açık vermesi öngörülüyor.

Yurt içinde bu hafta TCMB PPK faiz oranı kararı ile Moody’s in Türkiye Kredi Notu Raporu odakta bulunuyor. TCMB’nin ocak ayı toplantısında beklentiler faizleri 250 baz puan indirim ile %47,5’ten %45,0 seviyesine çekmesi yönünde bulunuyor. Moodys’in bu hafta takip edilecek kredi notu görünüm raporunda ise beklentiler Türkiye kredi notunun B1’den Ba3’e yükselmesi görünümü ise “pozitif”ten “durağan”a çekmesi yönünde bulunuyor. Kredi derecelendirme kuruluşu Moody’s, Temmuz ayında Türkiye’nin notunu iki basamak artırarak B3’ten B1’e yükselttiğini ve kredi notu görünümünü “pozitif” olarak koruduğunu belirtti. Kararın gerekçesi olarak Türkiye’nin ortodoks para politikasına dönüşü gösterildi. Raporda enflasyon ve iç talepte ılımlılaşmanın başlamasıyla 2025’te enflasyonist baskıların azalacağına dair güvenin arttığına ilişkin ifadeler kullanıldı.

Bu hafta ayrıca yurt içinde takip edilecek veriler arasında yurt dışı ÜFE, Uluslararası Yatırım Pozisyonu, merkezi yönetim borç stoku, konut satış istatistikleri ve tüketici güven endeksi ile finansal hizmetler güven endeksi yer alıyor.

TÜİK verilerine göre yurt dışı ÜFE 2024 yılı Kasım ayında bir önceki aya göre %0,86 azalış, bir önceki yılın Aralık ayına göre %22,39 artış, bir önceki yılın aynı ayına göre %25,19 artış ve on iki aylık ortalamalara göre %44,56 artış gösterdi. Türkiye genelinde Kasım ayında 153 bin 14 konut satıldı

Türkiye genelinde konut satışları Kasım ayında bir önceki yılın aynı ayına göre %63,6 oranında artarak 153 bin 14 oldu. Konut satış sayısının en fazla olduğu iller sırasıyla 26 bin 320 ile İstanbul, 14 bin 916 ile Ankara ve 8 bin 583 ile İzmir olurken, en az olduğu iller sırasıyla 89 ile Bayburt, 99 ile Tunceli ve 121 ile Hakkari olarak gerçekleşti.

Türkiye İstatistik Kurumu ve Türkiye Cumhuriyet Merkez Bankası işbirliği ile yürütülen tüketici eğilim anketi sonuçlarından hesaplanan tüketici güven endeksi, Kasım ayında 79,8 iken Aralık ayında %1,9 oranında artarak 81,3 oldu.

2024 Ekim sonu itibarıyla, Uluslararası Yatırım Pozisyonu (UYP) verilerine göre, Türkiye’nin yurt dışı varlıkları, 2023 yıl sonuna göre % 10,4 oranında artışla 367,2 milyar ABD doları, yükümlülükleri ise % 1,0 oranında artışla 656,0 milyar ABD doları olarak gerçekleşmiştir. Türkiye’nin yurt dışı varlıkları ile yurt dışına olan yükümlülüklerinin farkı olarak tanımlanan net UYP, 2023 yıl sonunda -317,0 milyar ABD doları iken 2024 Ekim sonunda -288,9 milyar ABD doları seviyesinde gerçekleşmiştir.

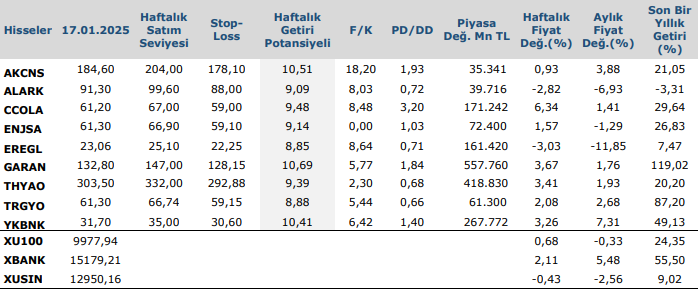

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten