BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9984-10121 bandında hareket ederek günü %1,06 değer kazancı ile 10105,37 puandan tamamladı. İşlem hacmi 92,4 milyar TL olarak gerçekleşti. Sınai endeksi günü %0,17, bankacılık endeksi %1,78 değer kazancı ile tamamladı. Dünkü işlemlerde puan bazlı en çok katkıyı TCELL, AKBNK, THYAO sağlarken, AEFES, ALFAS, CCOLA endeksi baskılayan tarafta yer aldı. 15750 direnci üzerinde yerleşmelerin takip edildiği bankacılık endeksinde yukarı yönlü hareketin devamı halinde 16000 ve tarihi zirvenin bulunduğu 16310 dirençleri takip edilebilir. Kısa vadeli yükseliş hareketini dördüncü gününe taşıyan bankacılık endeksinde olası düzeltme hareketlerinde ise kısa vadeli destek olarak 15500 takip edilebilir. Bu seviye önemli bir eşik olup aşağı yönde geçilmesi halinde 15250 ve 15000 destekleri takip edilebilir.

BİST 100 endeksinde dünkü işlemlerde 10000 üzerinde tutunma çabaları takip edildi. Psikolojik eşik olarak izlediğimiz 10000’in üzerinde kalıcılıklar ile 10150 ve 10250 direnç bölgeleri ilk etapta izlenecek olup bu seviye üzerinde 5 Ağustos’ta oluşan boşluğun kapanması için orta vadeli olarak 10415 direnci hedeflenebilir. Endekste son iki aylık işlemlerde etkili olan alçalan kanal üst bandının bulunduğu 10000’în üzerinde kapanışlar alınması, alçalan hareketin yukarı yönde aşılması için önem arz etmektedir. Olası geri çekilmelerde ise 9950 ve 22 günlük AO’nın bulunduğu 9925 takip edilebilir. Bu bölgenin altında ise 9900’e kadar satış baskısının devam etmesi beklenebilir. Öte yandan 50 günlük AO (9895) ile 200 günlük AO’nın (9775) aralığının artması, endekste olası bir trend dönüşümünü destekler niteliktedir. 10000 üzerinde haftalık kapanışlar alınması halinde Golden Cross formasyonunun onay kazanması beklenebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumundadır. Kısa vadeli teknik göstergelerden RSI’da yatay yönelim takip edilmektedir. Endekste dünkü işlemler dolar bazlı 2,80-2,82 cent bandında kapanış 2,83 centten gerçekleşti. Yukarı yönde 2,85 ve 2,90 cent dirençler, 2,80 ve 2,75 cent destekler olarak izlenebilir.

Yurt içinde gözler TCMB’nin faiz oranı kararında…

Dün ABD Başkanı Donald Trump, Rusya Devlet Başkanı Vladimir Putin’e “Ukrayna’daki savaşı sona erdirmek üzere anlaşmaya varın” çağrısında bulunarak, aksi halde Rusya’ya ciddi yaptırımlar ve gümrük vergileri getireceğini açıkladı. Dün S&P 500 %0,61, Dow Jones %0,30, Nasdaq ise %1,28 değer kazandı. Euro Bölgesi’nde dün ECB yönetim kurulu üyesi Knot, ECB’nin enflasyonu %2’ye geri getireceğine ve ekonominin toparlanacağına güvendiğini ifade etti, ancak ABD ticaret politikasının “açık bir aşağı yönlü risk kaynağı” olduğunu dile getirdi. ECB başkanı Lagarde ise Davos Ekonomik Forumu’nda Trump’ın tarifelerinin “daha seçici, daha odaklı” olmasını beklediğini kaydederek, “Avrupa’da yapmamız gereken şey hazırlıklı olmak ve ne olacağını tahmin ederek yanıt vermek” dedi. Ayrıca ABD’de yükselecek enflasyonun Euro Bölgesi üzerindeki etkisinden aşırı endişe duymadığını söyledi. Euro Stoxx endeksi dün %0,27 değer kazandı. Yurt içinde dün Türkiye Varlık Fonu’nun, yaptırım uygulanan Rus milyarderler Mikhail Fridman ve Petr Aven’in sahibi olduğu LetterOne Holdings SA’nın Turkcell İletişim Hizmetleri A.Ş.’deki azınlık hissesini satın almayı değerlendirdiği haberi izlendi.

Asya borsaları bu sabah alıcılı yönde. Japonya’da bu sabah aralık ayı ticaret dengesi verileri takip edildi. Ticaret dengesi 55mlr JPY açık vermesi beklentilerinin üzerinde 130,9mlr JPY fazla verdi. Verinin ardından NIKKEI endeksi alıcılı yönde seyrediyor. Asya’nın veri gündeminde yarın Japonya Merkez Bankası’ndan beklenen faiz artırımı kararı. Artırım ile ilgili daha önce verilen mesajların artırımın bir miktar fiyatlandığına işaret edebilir. Çin’in menkul kıymetler düzenleyicisi, sermayeyi Çin hisse senetlerine yönlendirmek için önlemler duyurarak ülkenin sıkıntılı hisse senedi piyasalarına desteğini artıracağını açıkladı; Çin borsaları bu sabah pozitif yönde hareket ediyor. Bugün ABD’de haftalık işsizlik başvuruları ve GE Aerospace ve Texas Instruments’ın 4Ç24 finansal sonuçları, Euro Bölgesi’nde öncü tüketici güveni, yurt içinde ise TCMB’nın faiz oranı kararı takip edilecek. Bugün yurt içinin gündemi TCMB Para Politikası Kurulu’ndan çıkacak faiz oranı kararı. TCMB, Aralık ayında 250 baz puan indirim ile faiz indirimi sürecine başladı. Foreks anketine göre piyasanın beklentisi Ocak ayında da 250 baz puan indirim yapılacağı yönünde. Zira yayımlanan son piyasa katılımcıları anketinde Ocak ayı enflasyon beklentisi %4,07 seviyesinde, bu da 250 baz puanlık bir indirim yapılması için yeterince alan bırakıyor. Bu yıl içinde 8 toplantı yapacak olan PPK’dan bu yıl sonuna kadar faiz oranını %30’a indirmesi bekleniyor. Dün günü olumlu görüntü ile kapatan BİST 100 endeksinin güne pozitif yönde başlamasını beklemekteyiz. Endekste alçalan kanal üst bandının bulunduğu ve psikolojik eşik olarak izlediğimiz 10000’in üzerinde tutunmalar, kısa vadeli yükseliş hareketinin devam etmesi için önem arz ediyor. Bu seviye üzerinde 10150-10250 dirençleri takip edilebilir. Olası geri çekilmelerde ise 9950 ve 9925 kısa vadeli destek seviyeleri olarak takip edilebilir. TCMB PPK kararının takip edileceği günde, endekste volatil bir seyir takip edilebilir.

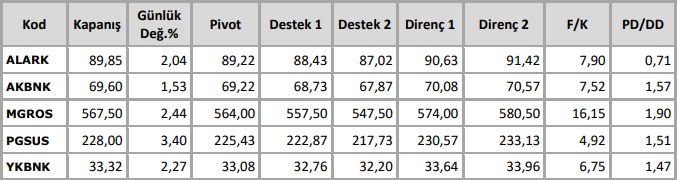

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten