BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9756-9904 bandında hareket ederek günü %1,04 değer kaybı ile 9779,57 puandan tamamladı. İşlem hacmi 102 milyar TL olarak gerçekleşti. Dünkü işlemlerde sınai endeksi %1,14, bankacılık endeksi %0,91 değer kaybetti. Endekse puan bazlı en çok katkıyı SAHOL, KOZAL, AEFES sağlarken ASELS, BIMAS, THYAO endeksi baskılayan tarafta yer aldı. Kısa vadeli yönde izlediğimiz 14450-14300 bölgesi yakınlarında dengelenmelerin takip edildiği bankacılık endeksinde bu seviye üzerine yerleşmeler ile kısa vadeli yükselen hareketin 14750 ve 15000 dirençlerine kadar devam etmesi beklenebilir. Bu seviye altına olası geri çekilmelerde ise 14000 desteği takip edilebilir.

BİST 100 endeksinde 9900 üzerinde kalıcılık çabasının başarısız olması ile günün ikinci yarısında etkili olan satış baskısı takip edildi. Bu haftaki işlemlerde destek olarak takip ettiğimiz 9750 yakınlarına kadar devam eden geri çekilmelerin, aşağı yönde 9700 ve geçtiğimiz hafta test edilen dip seviyesi 9620 izlenebilir. Endekste orta vadeli görünümün korunması için 200 günlük AO’nın bulunduğu 9770 ve üzerinde kapanışların alınması önem arz ediyor. Yeniden 9800-9850 direnç bölgesinin üzerinde fiyatlamalar ile yukarıda önemli ortalamaların bulunduğu 9920-9940 bölgesi izlenebilir. Bu bölgenin üzerinde ise yükselişin güç kazanması beklenebilir. Genel olarak orta ve kısa vadeli ortalamalarının arasında sıkışık seyrin izlendiği endekste, 9700-9900bandının yukarı yönde geçilmesi önem arz ediyor. Ayrıca geçtiğimiz haftaki işlemlerde 9986- 9918 bölgesinde oluşan “boşluğun” kapanması ile daha pozitif bir görünüm takip edilebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumundadır. Kısa vadeli teknik göstergelerden RSI’da ise negatif bir yönelim gözlenmektedir. Endekste dünkü işlemler dolar bazlı 2,70- 2,74 cent bandında kapanış 2,70 centten gerçekleşti. Olası geri çekilmelerde 2,68 ve 2,65 cent kısa vadeli destek bölgesi olarak izlenebilir. Yukarı yönde kısa vadeli yönün yeniden pozitif seyretmesi için 2,73 cent (5 günlük AO) üzerine yerleşmeler gerekiyor.

Bugün ABD TÜFE’nin ardından ÜFE verileri gündemde…

Dün ABD’de TÜFE verileri piyasaların odağındaydı. TÜFE, beklentilerin üzerinde artarak yıllık bazda %3 seviyesine yükseldi. Böylece enflasyonun yükseliş trendi beşinci ayına taşınmış oldu. Fed’in yakından takip ettiği çekirdek TÜFE Mart’tan beri en yüksek aylık artış ile yıllık %3,3 artış görüldü. Verinin ardından vadeli piyasalarda Fed’den bu yıl içerisinde ilk ve tek indirim beklentisi Aralık ayına taşındı. 10 yıllık tahvil getirileri, bir süredir test etmediği %4,60 seviyesine tırmandı. Dolar endeksi (DXY) de 108,5’i test etti. Dün ayrıca Fed Başkanı Jerome Powell, Temsilciler Meclisi’nin Finansal Hizmetler Komitesi’ne yaptığı sunumda “Bugünkü enflasyon verisi, hedefe yakın olduğumuzu ancak henüz ulaşmadığımızı gösteriyor” dedi.Trump, dün “faiz oranları düşürülmeli, bu da yaklaşan tarifelerle el ele gidecek bir şey.” İfadesi ile faiz oranlarının düşürülmesi gerektiği açıklamalarını yineledi. Trump daha önce de Davos ekonomik forumunda faizlerin düşürülmesi çağrısında bulunmuş, Hazine bakanı Bessent, bu çağrının Fed’in faiz oranları ile ilgili değil, 10 yıllık tahvillerin faizleriyle ilgili olduğunu belirtmişti. Yükselen enflasyon, pay piyasalarında da etkili oldu. Dün S&P 500 %0,27, Dow Jones %0,50 değer kaybederken, Nasdaq %0,03 değer kazandı. Euro Bölgesi’nde dün ECB üyesi ve Fransa Merkez Bankası Başkanı Francois Villeroy de Galhau, Amerika Birleşik Devletleri Başkanı Donald Trump’ın gümrük vergisi politikalarının büyük olasılıkla ekonomi üzerinde olumsuz bir etkisi olacağını söyledi. Euro Stoxx endeksi dünü %0,78 değer kazancıyla tamamladı. Yurt içinde dün Hazine ve Maliye Bakanı Mehmet Şimşek, ABD’nin gümrük tarifelerinin Türkiye’ye etkisine ilişkin olarak Türkiye’nin ABD’nin tarifeleri nedeniyle “manşetlerde olmasını” beklemediğini belirterek, küresel ticaretteki bölünmelere karşı daha az kırılgan olunduğunu kaydetti.

Asya borsaları bu sabah alıcılı yönde hareket ediyor… Japonya’da bu sabah ÜFE verileri izlendi. ÜFE, yıllık bazda beklentilerin hafif üzerinde görüldü. Bugün küresel piyasalarda ABD’de ÜFE verileri, Euro Bölgesi’nde sanayi üretimi, Almanya’da TÜFE, İngiltere’de GSYH ve ticaret dengesi, yurt içinde ise cari denge ve haftalık bazda takip ettiğimiz menkul kıymet istatistikleri takip edilecek. ABD’de bugün Airbnb ve Moodys’in 2024 bilançolarını açıklaması bekleniyor. Yurt içinde ise LILAK ve TTRAK finansal sonuçları izlenecek. ABD’de dün açıklanan beklentilerin üzerinde açıklanan TÜFE’nin ardından bugün ÜFE verileri izlenecek. ÜFE’de aylık %0,2 artış beklenmektedir. ÜFE’nin de beklentilerin üzerinde artış göstermesi halinde faiz indirimi beklentilerinde bir miktar daha baskılanma görülebilir. Dün günü satıcılı kapatan BİST 100 endeksinde açılışın yukarı yönde olmasını beklemekteyiz. Endekste 9900 üzerinde kalıcılık çabasının başarısız olmasının ardından gelen satışların, 9756 puanda karşılandığını izledik. Teknik olarak 9750-9700 destek bölgesinin aşağı yönde geçilmesi halinde endekste satış baskısının derinleşmesi beklenebilir. Genel olarak 9700-9900 bandında sıkışık bir seyrin izlendiği endekste, teknik görünümde iyileşmeler için bu bölgenin yukarı yönde aşılması önem arz ediyor.

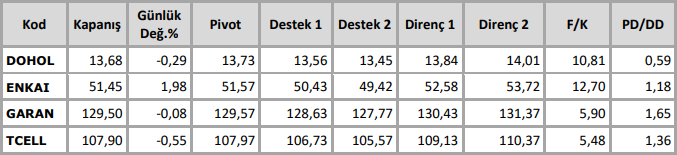

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten