Piyasalara Bakış

Güne 10.625 puan seviyesinden pozitif bir başlangıç yapan BIST100 endeksi, gün boyunca pozitif seyir sürdürerek, kapanışını %1,39 değer artışıyla 10.728 seviyesinden gerçekleştirdi. Toplam işlem hacmi ise 132,8 mlr TL olarak gerçekleşti. Endekse puan bazlı en yüksek katkıyı veren hisseler AKBNK, BIMAS ve THYAO oldu. Bankacılık endeksinde %0,92 artış görülürken, sanayi endeksi %1,25 değer kazandı. Sektör endeksleri arasında en çok kazandıran sigorta sektörü oldu. Küresel piyasalar tarafında, ABD Başkanı Trump’ın Avrupa Birliği’ne yönelik yeni tarife tehditleri sonrası ABD borsaları günü negatif bir görünümle tamamlarken, Avrupa borsalarında da İngiltere hariç negatif kapanışlar görüldü.

Dün yurt içinde TÜİK tarafından açıklanan verilere göre, konut satışları şubat ayında yıllık %20,1 artışla 112.818 adet olarak gerçekleşti. TCMB tarafından 6 Mart tarihinde gerçekleştirilen PPK toplantısı özetinde, para politikasındaki kararlı duruşun, yurt içi talepte dengelenme, Türk lirasında reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile dezenflasyon sürecini güçlendirdiği belirtilirken, enflasyonda kalıcı düşüş sağlanana kadar sıkı para politikası duruşunun sürdürüleceği vurgulandı. Yurt dışında Avro Bölgesi’nde sanayi üretimi ocak ayında bir önceki aya göre beklentilerin üzerinde %0,8 yükseldi. ABD’de Üretici Fiyat Endeksi (ÜFE), şubatta aylık bazda değişmezken, yıllık bazda ise %3,2 ile beklentilerin altında artış gösterdi. Haftalık işsizlik maaşı başvuruları ise 220 bin ile beklentilerinde altında gerçekleşti. Bugün yurt içinde veri gündemi sakin, küresel piyasalarda ise Almanya’da TÜFE, İngiltere’de sanayi üretimi ve ABD’de Michigan tüketici güven endeksi açıklanacak.

Endeksin bugüne hafif alıcılı başlamasını bekliyoruz. Endekste yükselişlerde sırasıyla 10.800 ve 10.950 seviyeleri endeksin hedef seviyeleri olarak takip edilmelidir. Olası gerilemelerde ise 10.500 seviyesi endeksin destek seviyesi olarak izlenmelidir.

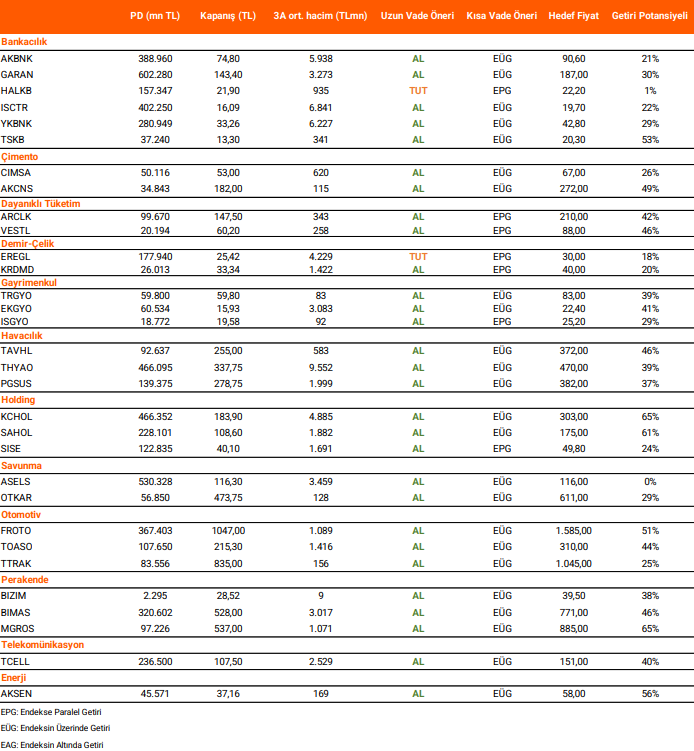

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni