Piyasalara Bakış

Bayram tatili öncesi son işlem gününe 9.568 seviyesinden yatay bir başlangıç yapan BIST100 endeksi, gün içinde dalgalı seyrini sürdürdü ve günü %0,49 değer kazanarak 9.659 seviyesinden tamamladı. Toplam işlem hacmi ise 105,2 mlr TL olarak gerçekleşti. Endekse puan bazlı en yüksek katkıyı veren hisseler ASELS, TUPRS ve TCELL olurken, en fazla negatif etki AKBNK, TAVHL ve BIMAS’dan geldi. Bankacılık endeksinde %1,81 düşüş görüldü, sanayi endeksi ise %1,04 değer kazandı. Sektör endeksleri arasında en çok kazandıran madencilik, en çok kaybettiren ise finansal kiralama ve faktoring sektörü oldu. Dün küresel piyasalar tarafında, ABD ve Avrupa borsalarında pozitif kapanışlar görüldü.

İstanbul Ticaret Odası tarafından açıklanan verilere göre, 2025 yılı mart ayında İstanbul’da aylık bazda perakende fiyatlar %3,79 yükselirken, yıllık bazda değişim oranı %46,23 oldu. İngiltere ekonomisinin 4Ç24 döneminde, beklentilere paralel dönemsel %0,1 büyüme kaydettiği açıklandı. ABD’de yakından takip edilen PCE şubat ayında ayında beklentilerin üzerinde %0,4 artış gösterirken, Michigan tüketici güven endeksi 57 ile beklentilerin altında açıklandı. Ayrıca ABD’de ISM PMI endeksi beklentilerin altında 49,0 seviyesinde açıklanırken, inşaat harcamaları şubat ayında aylık %0,7 artarak beklentileri aştı. Almanya’da açıklanan TÜFE verisi ise, mart ayında %2,3 ile beklentilerin altında yükseliş kaydetti. Bugün yurt dışı piyasalarda ABD’de ADP istihdam raporu, fabrika siparişleri ve dayanıklı mal siparişleri açıklanırken, içeride S&P Global/ISO PMI imalat ve bankacılık sektörü net kar/zarar durumu verileri takip edilecek.

Endeksin yeni güne yatay başlamasını bekliyoruz. Endekste yükselişlerde sırasıyla 9.800 ve 9.900’ü hedef seviyeleri olarak takip etmeye devam ediyoruz. Olası gerilemelerde ise 9.450 destek seviyesi olarak izlenebilir.

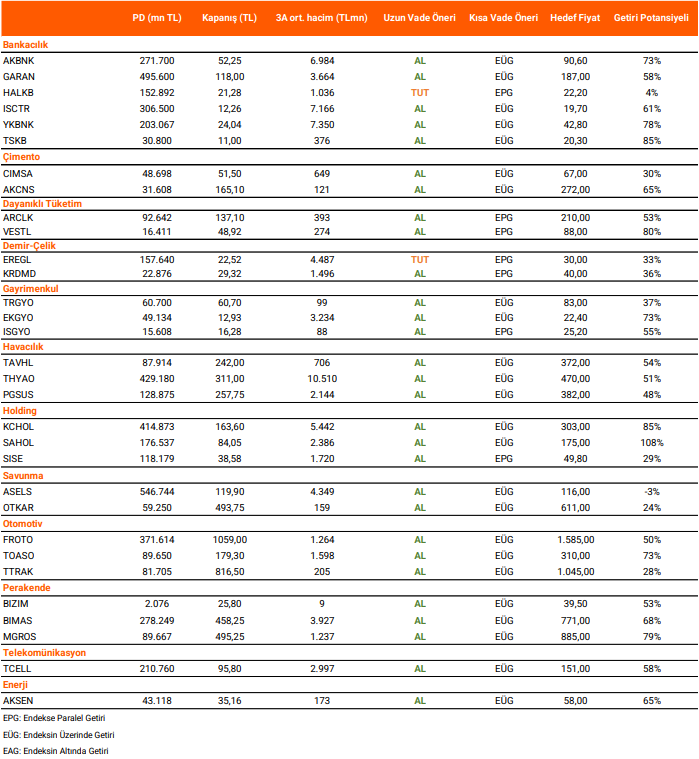

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni