ASELSAN’da Hedef Fiyatımızda Yukarı Revizyona Gittik!

ASELSAN, savunma sanayindeki liderliği ve yerli-milli teknolojilerdeki öncü rolü sayesinde stratejik bir konum elde etmiş durumdadır. Güçlü sipariş birikimi ve döviz bazlı gelir yapısı, şirketin finansal istikrarını desteklerken, artan jeopolitik gerilimler ve savunma bütçelerindeki artış, özellikle “Çelik Kubbe” gibi yenilikçi ve yüksek koruma sağlayan sistemlere olan talebi artırmaktadır. ASELSAN’ın bu talepleri karşılamadaki kapasitesi ve yenilikçi teknolojileri, rekor düzeydeki yeni alınan işler ve bakiye siparişindeki büyüme ivmesini hem bugün hem de önümüzdeki dönemde destekleyebilir.

Savunma Sanayi alanına yönelik son dönemlerdeki artan talep ve ASELSAN üzerinde yapılan yeni anlaşmaların etkisi ile geleceğe yönelik beklentilerimizde yeni revizyona giderken yatırım harcamalarındaki artış eğilimini nakit akışlarına ekliyoruz. 2024 ve 2025 yıllarındaki hasılat beklentimizi sırasıyla 114,1 milyar TL ve 150,6 milyar TL’ye revize ediyoruz. 2024 yılı için FAVÖK marjımızı %24 ve gelecek yıllar için %25 alıyoruz.

Şirketin gelecek dönemdeki yatırımlardan alınacak kademeli katkı ve Türkiye başta olmak üzere Dünya’da savunma sanayi ekipmanlarına yönelik artan talep ile şirkette büyüme ivmesini sürdürülebilir kılmaktadır. Küresel piyasalarda benzer faaliyette bulunan şirketlerin son 4 çeyreklik ve 2025 yılı tahminlemelerine göre ASELSAN iskontolu işlem görmektedir.

Bu paralelde;

➢ Aselsan Elektronik Sanayi ve Ticaret A.Ş.’nin 12 aylık hedef fiyatını 90,40 TL olarak belirlerken ‘’AL’’ önerisi ve %12,50 model portföy ağırlığını koruyoruz.

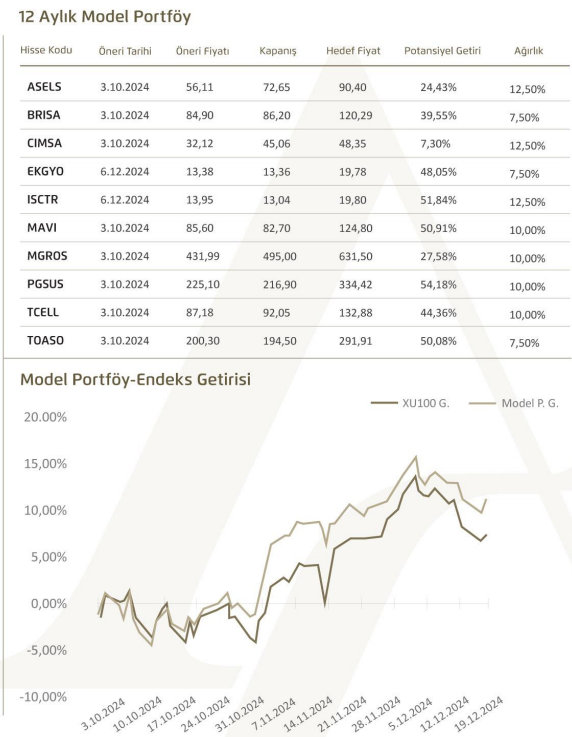

12 Aylık Model Portföy

12 Aylık Model Portföyümüz Relatif Olarak %3,95 Getiri Sağladı

Ahlatcı Yatırım Araştırma Departmanı olarak 03.10.2024 tarihinde yayınlamış olduğumuz model portföy getirisi 25.12.2024 tarihine kadar ki süreçte %11,27 seviyesinde gerçekleşti. Bu süre zarfında BIST100 endeksinin getirisi ise %7,32 seviyesinde oluştu. Model portföyümüz iki aylık zaman dilimi içerisinde Bist100 endeksine karşı %3,95 relatif getiri sağladı.

Model Portföy ve Araştırma Kapsamındaki Şirketlere Yönelik Fiyat Revizesine Neden Olan Gelişmeler;

➢ Model portföyümüzde bulunan Aselsan Elektronik Sanayi ve Ticaret A.Ş. 25.11.2024 tarihinde brüt 0,1118 TL, net rakam ise 0,1007 TL temettü ödemesi gerçekleştirdi. Şirkete yönelik öneri fiyatımız temettü ödemesi nedeniyle 56,11 seviyesine düzeltilmiştir.

➢ Araştırma kapsamımızda Ford Otomotiv Sanayi A.Ş. 22.11.2024 tarihinde brüt 14,2500 TL, net rakam ise 13,5375 TL temettü ödemesi gerçekleştirdi. Şirkete yönelik öneri fiyatımız temettü ödemesi nedeniyle 990,92 TL seviyesine düzeltilmiştir. Şirket ayrıca 27.11.2024 tarihinde yönetim kurulunca %900 bedelsiz sermaye artırım kararı almıştır.

➢ Araştırma kapsamımızda bulunan Ereğli Demir ve Çelik Fabrikaları T.A.Ş. 27.11.2024 tarihinde %100 oranında bedelsiz sermaye artırımı gerçekleştirdi. Bedelsiz sermaye artırımı sonrası EREGL için öneri fiyatımız 23,76 TL’ye hedef fiyatımız ise 29,23 TL’ye düzeltilmiştir.

➢ Model portföyümüzde bulunan Turkcell İletişim Hizmetleri A.Ş. 05.12.2024 tarihinde brüt 2,8532 TL, net rakam ise 2,5679 TL temettü ödemesi gerçekleştirdi. Şirkete yönelik öneri fiyatımız temettü ödemesi nedeniyle 87,18 TL seviyesine düzeltilmiştir.

➢ Model portföyümüzde bulunan Tofaş Türk Otomobil Fabrikası A.Ş. 04.11.2024 tarihinde açıklamış olduğu 3. çeyrek finansalları sonrasında 14.11.2024 tarihinde yayınlamış olduğumuz finansal değerlendirme raporunda 12 aylık hedef fiyatı 291,91 TL’ye revize edildi.

Kaynak: Ahlatcı Yatırım