Model Portföy Revizelerimiz;

8 Ocak 2024 tarihinde model portföyümüzde dahil ettiğimiz ve son kapanış fiyatı itibariyle yüzde 56,18 oranında nominal, yüzde 21,81 oranında ise rölatif getiri elde ettiğimiz Turkcell İletişim Hizmetleri (TCELL)’ni; Cuma günkü kapanış itibariyle uzun vadeli model portföyümüzden çıkartıyoruz.

8 Ocak 2024 tarihinde model portföyümüzde dahil ettiğimiz ve son kapanış fiyatı itibariyle yüzde 17,73 oranında nominal getiri sağlamasına karşın, yüzde rölatif olarak ise yüzde 8,18 oranında ekside olan TÜPRAŞ-Türkiye Petrol Rafinerileri (TUPRS)’ni; Cuma günkü kapanış itibariyle uzun vadeli model portföyümüzden çıkartıyoruz.

16 Nisan 2024 tarihinde model portföyümüzde dahil ettiğimiz ve son kapanış fiyatı itibariyle yüzde 60,45 oranında nominal, yüzde 52,81 oranında ise rölatif getiri elde ettiğimiz MLP Sağlık Hizmetleri (MPARK)’ni; Cuma günkü kapanış itibariyle uzun vadeli model portföyümüzden çıkartıyoruz.

16 Nisan 2024 tarihinde model portföyümüzde dahil ettiğimiz ve son kapanış fiyatı itibariyle yüzde 30,13 oranında nominal, yüzde 23,93 oranında ise rölatif getiri elde ettiğimiz Migros Ticaret (MGROS)’i; Cuma günkü kapanış itibariyle uzun vadeli model portföyümüzden çıkartıyoruz.

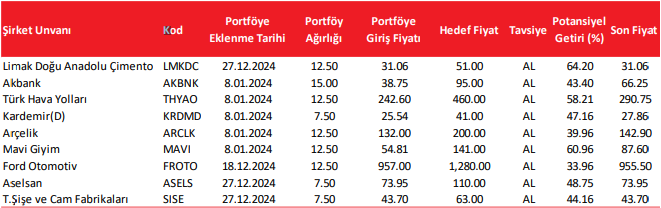

Hali hazırda model portföyümüzde bulunan Akbank (AKBNK)’ın ağırlığını yüzde 7,5’den yüzde 15’e yükseltiyoruz ve hedef fiyatımızı 73,00 TL’den 95,00 TL’ye çıkartıyoruz.

Hali hazırda model portföyümüzde bulunan KARDEMİR-Karabük Demir Çelik (KRDMD)’e ilişkin hedef fiyatımızı 34,80 TL’den 41,00 TL’ye çıkartıyoruz

Limak Doğu Anadolu Çimento (LMKDC)’yu, Cuma günkü kapanış fiyatı itibariyle yüzde 12,5 ağırlıkla; 51,00 TL hedef fiyat ve AL tavsiyesi ile model portföyümüze ekliyoruz.

Aselsan Elektronik (ASELS)’i, Cuma günkü kapanış fiyatı itibariyle yüzde 7,5 ağırlıkla; 110,00 TL hedef fiyat ve AL tavsiyesi ile model portföyümüze ekliyoruz.

Türkiye Şişe ve Cam Fabrikaları (SISE)’nı, Cuma günkü kapanış fiyatı itibariyle yüzde 7,5 ağırlıkla; 63,00 TL hedef fiyat ve AL tavsiyesi ile model portföyümüze ekliyoruz.

Revizelerimizin Sebepleri:

• TCELL ve MPARK’ı; Enflasyona karşı korunaklı fiyat politikasının, 2025 yılında dezenflasyonun etkileri ile negatif baz oluşturacağı ve kârlılıkların baskı altında kalabileceği öngörümüzle model portföyümüzden çıkarttık.

• MGROS’u; Gıda Enflasyonu’nda beklenen normalleşme ve 1.Çeyrek’te yazılması muhtemel yüksek personel giderinin kârlılığı baskılayacağı beklentimizle model portföyümüzden çıkarttık. • TUPRS’ı; Rafineri iş kolundaki marjların, 2025 yılında beklenen ticaret savaşları kaynaklı olarak ekonomik büyümeye dair artan endişelerle baskı altında kalmaya devam edebileceği öngörümüzle model portföyümüzden çıkarttık.

• AKBNK için ağırlığımızı ve fiyat hedefimizi yükseltmemizin nedeni; TCMB’nin faiz indirimlerinin başlaması ile sektörün net kâr marjında beklediğimiz iyileşmedir.

• KRDMD için fiyat hedefimizi yükseltmemizin nedeni; TCMB’nin faiz indirimleri ve kentsel dönüşümün başlaması ile İnşaat iş kolunda beklediğimiz canlılığın şirketin ürün segmentlerinde de talebi artırabileceği öngörümüzden kaynaklanmaktadır. Ayrıca, inşaat ürünlerinin yanı sıra demir yolu faaliyetleri açısından da; Suriye ve Irak’taki muhtemel fırsatları; şirket açısından izlemeye devam edeceğiz.

• LMKDC’yu model portföyümüze eklememizin sebebi; şirketin sektör ortalaması üzerinde kâr marjları ile çalışması, GAP ve Suriye-Irak bölgelerindeki muhtemel kalkınma hamlelerinin şirket açısından fırsat sunma potansiyeli kaynaklıdır.

• ASELS’ı model portföyümüze eklememizin sebebi; son yıllarda bölgemizde artan jeopolitik risklerin ön plana çıkarttığı Savunma Sanayii sektöründe faaliyet gösteren şirketin, iç tarafta her geçen gün artan işlerinin yanı sıra, ihracat tarafında da siparişlerde görülen artıştan kaynaklanmaktadır.

• SISE’ı model portföyümüze eklememizin sebebi; şirketin ABD’deki soda külü yatırımındaki diğer ortağa ait hisselerini satın alması ve 2026 yılında yatırımın tamamlanması ile zaten güçlü olduğu segmentin finansallara etkisinin daha yüksek olacağı ve cam sektöründe da geniş yelpazede faaliyet göstermesi ile sektörde güçlü konumun 2025 yılında devam edeceğine dair öngörümüzden kaynaklanmakta.

Kaynak: Alnus Yatırım Model Portföy