BIST100 Endeksi

BİST100 endeksi geçtiğimiz haftaki işlemlerde 9748-10556 bandında hareket ederek haftayı %8,78 değer kazancı ile 10507,11 puandan tamamladı. Haftanın son gününde ise hareket bandı 10407- 10556 olurken, işlem hacmi 134,4 milyar TL olarak gerçekleşti. Sınai endeksi geçtiğimiz hafta %7,13, bankacılık endeksi %8,58 değer kazandı. Geçtiğimiz haftaki işlemlerde puan bazlı en çok katkıyı THYAO, ASELS, KCHOL sağlarken MGROS, MPARK, AKSEN endeksi baskılayan tarafta yer aldı. Bankacılık endeksi geçtiğimiz hafta Cuma günkü işlemlerde tarihi zirvesini 16473’e taşımasının ardından bu bölgeden etkili olan satışlara rağmen, kapanışın 5 günlük AO’nın bulunduğu 16250’nin üzerinde gerçekleşmesi olumlu değerlendirilebilir. Yeni haftada bu seviyenin aşağı yönde geçilmesi halinde 16000 önemli bir destek olarak izlenebilir. Bu seviyenin altında ise satışların hız kazanarak 15850 ve 15600’e kadar devam etmesi beklenebilir. Yukarı yönde 16500 ve 16700 dirençleri izlenebilir.

BİST 100 endeksinde geçtiğimiz hafta takip edilen güçlü alıcılı seyir ile son altı ayın en yüksek seviyelerinde seyir izlendi. Yeni haftada yukarı yönlü hareketlerin devam etmesi halinde ilk etapta 10600-10750 bandı izlenecek olup, kısa vadeli yükselen kanal üst bandının bulunduğu 10750’nin yukarı yönde geçilmesi halinde yükselişin ivme kazanması beklenebilir. Olası geri çekilmelerde kısa vadeli destek olarak 10285 ardından 10150 ve 10000 takip edilebilir. Önemli bir eşik olarak izlediğimiz 10000’in aşağı yönde geçilmesi halinde satış baskısında artış gözlenebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumuna geçti. Kısa vadeli teknik göstergelerden RSI ise aşırı alım bölgesinde bulunmaktadır. Endekste geçtiğimiz haftaki işlemler dolar bazlı 2,67- 2,89 cent bandında kapanış 2,88 centten gerçekleşti. Yukarı yönde 2,90 ve üzerinde tutunmalar 2,95 ve 3,00 cent dirençleri takip edilebilir. Bu bölgenin üzerinde ise yükselişin güç kazanması beklenebilir. Olası geri çekilmelerde ise 2,85cent kısa vadeli destek olarak izlenebilir.

Küresel piyasalarda bu hafta ABD enflasyon verileri odakta…

Geçtiğimiz hafta Salı günü Kanada ve Meksika tarifelerinin yanı sıra Çin’e %10 daha gümrük tarifesi uygulaması yürürlüğe girmesi ile satış baskısı pay piyasalarında etkili oldu. Ancak Donald Trump’ın ABD-Meksika-Kanada Anlaşması (USMCA) yoluyla ülkeye gelen otomobilleri, Kanada ve Meksika’ya uyguladığı yüzde 25 oranındaki gümrük vergilerinden bir ay süreyle muaf tutacağını duyurması ile özellikle otomotiv hisselerinde yeniden yükseliş izlendi. Haftanın son gününde de tarım dışı istihdam beklentilerin altında gerçekleşti. Verinin ardından dolar endeksi (DXY) 104 seviyesinin de altına geriledi. Vadeli piyasalarda Fed’den 2025 yılında üç çeyrek indirim beklentisi fiyatlaması izleniyor. Geçtiğimiz hafta S&P 500 %3,10, Nasdaq Composite %3,45, Dow Jones %2,37 değer kaybetti. Euro Bölgesi’nde geçtiğimiz hafta yeni kurulacak Alman koalisyon hükümeti ortaklarının savunma ve altyapı harcamaları için 500 milyar Euro’luk yeni bir özel fon oluşturulacağı haberi pozitif fiyatlandı. Ek olarak ECB beklentilere paralel olarak 25 baz puan indirimle borç alma oranını %2,50’ye düşürdü. Karar metninde ECB, faizlerin anlamlı ölçüde daha az kısıtlayıcı hale geldiğini belirtti. Bu da gelecekte ECB’nin faiz indirimlerinde daha yavaş hareket edebileceği anlamına geliyor. Piyasalar, ECB’nin 2025 yıl sonuna kadar faiz oranını %2’ye düşürmesini bekliyor. Euro Stoxx endeksi geçtiğimiz hafta %1,17 değer kazandı. Yurt içinde geçtiğimiz haftanın gündemi enflasyon verileri ve para politikası kurulu toplantısıydı. TÜİK verilerine göre tüketici enflasyonu, Şubat 2025’te beklentilerin oldukça altında aylık %2,27 artışla yıllık bazda %39,05’e geriledi. Verinin ardından BIST-100 endeksinde hacimli bir yükseliş izlendi. Bunu takiben Perşembe günü Para Politikası Kurulu, beklentilere paralel olarak politika faizi olan bir hafta vadeli repo ihale faiz oranının %45’ten %42,5’e indirilmesine karar verdi. Karar metninde “Enflasyon beklentileri ve fiyatlama davranışları iyileşme eğilimi sergilemekle birlikte, dezenflasyon süreci açısından risk unsuru olmaya devam etmektedir.” İfadesi ile enflasyon beklentilerinin risk unsuru olmaya devam edildiği vurgulandı.

Asya borsaları bu sabah karışık yönde seyrediyor…

Çin’de haftasonu açıklanan enflasyonun 13 ay sonra ilk defa negatif olması deflasyon tehdidinin devam ettiğine işaret etti. Hang Seng ve Shangai borsaları bu sabah satıcılı yönde. Bu hafta ABD’de enflasyon verileri ve Açık iş imkanları (JOLTS), Euro Bölgesi’nde sanayi üretimi, Almanya’da final TÜFE verileri, İngiltere’de GSYH, Japonya’da GSYH, hane halkı harcamaları ve ÜFE, yurt içinde ise ödemeler dengesi ve PPK toplantı özeti takip edilecek. Yurt içinde bu hafta KONTR, TTKOM, ULKER ve BIMAS 4Ç24 finansal sonuçlarını açıklayacak. 11 Mart Salı günü, Borsa İstanbul’da işlem gören şirketlerin 3Ç24 dönemi konsolide finansal sonuçlarını son gönderme tarihi. BİST 100 endeksinde haftanın ilk işlem gününde açılışın hafif artı yönde olmasını beklemekteyiz. Endekste 10500 ve üzerinde tutunmalar ile ilk etapta 10600-10750 direnç bölgesi izlenecek olup, kısa vadeli yükselen kanal üst bandının karşılık geldiği 10750’nin aşılması halinde yükselişin ivme kazanması beklenebilir. Olası geri çekilmelerde kısa vadeli satışların 10400-10250 bölgesi yakınlarından desteklenmesi beklenebilir.

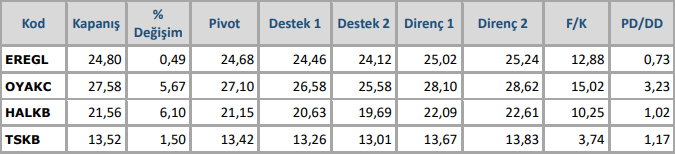

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten