BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10357-10522 bandında hareket ederek günü %0,15 değer kazancı ile 10438,33 puandan tamamladı. İşlem hacmi 130,1 milyar TL olarak gerçekleşti. Sınai endeksi dünkü işlemlerde günü %1,10 değer kazancıyla tamamlarken, bankacılık endeksi endeksten negatif ayrışarak %2,21 değer kaybetti. Endekse puan bazlı en çok katkıyı ASELS, KCHOL, FROTO sağlarken AKBNK, ISCTR, GARAN endeksi baskılayan tarafta yer aldı. Bankacılık endeksinde dünkü işlemlerde kısa vadeli yön 16300’ün aşağı yönde geçilmesi ile hız kazandı. Aşağı yönde takip ettiğimiz 16150 aşağısında hız kazanan satışların, 16000 yakınlarından desteklenmesi beklenebilir. Bu seviyenin aşağısında ise 15850 ve 15700 destekleri izlenebilir. Yukarı yönde tekrar yönün pozitif seyretmesi için ise 16300 ve üzerinde tutunmalar önem arz ediyor. Bu seviye üzerinde 16500 ve 16700 dirençleri hedeflenebilir.

BİST 100 endeksinde, bu haftaki işlemlerde güçlü bir direnç olarak izlediğimiz 10500’ün yukarı yönde geçilememesi ile dünkü işlemlerde satıcı çoğunluklu bir seyir izlendi. Bu bölgeden gelen satışlar ile 10350’ye kadar geri çekilmelerin gözlendiği endekste, gelen tepki alımları ile 10400-10450 bandında dengelenmeler gözlenmektedir. Endekste 10500’ün yukarısında tutunmalar ile 10650 ve 10735 dirençleri takip edilebilir. Kısa vadeli yükselen kanal üst bandının karşılık geldiği 10735 takip edilebilir. Kanalın yukarı yönde geçilmesi halinde yükselen hareketin ivme kazanması beklenebilir. Olası geri çekilmelerde ise 10350 ve 10250 destekleri yakınlarından satışların karşılanması beklenebilir. Bu bölge altında ise 10150 ve psikolojik eşik 10000 destekleri takip edilebilir. Genel olarak geçtiğimiz ayın dip seviyesi 9422’den başlayan yükselen kanal içerisinde hareketin devam ettiği endekste, kanal üst bandının bulunduğu 10735’in üzerinde, yükselen hareketin güç kazanması beklenebilir. Kanal direnci yakınlarından gelebilecek satışlarda 10350 kısa vadeli destek olup, bu seviyenin geçilmesi halinde 10250-10150 bölgesi takip edilebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumuda bulunmaktadır. Kısa vadeli teknik göstergelerden RSI ise aşırı alım bölgesine yakın yatay bir seyir izlenmektedir. Endekste dünkü işlemler dolar bazlı 2,83- 2,87 cent bandında kapanış 2,85 centten gerçekleşti. Yukarı yönde 2,90 ve üzerinde tutunmalar 2,95 ve 3,00 cent dirençleri takip edilebilir. Bu bölgenin üzerinde ise yükselişin güç kazanması beklenebilir. Olası geri çekilmelerde ise 2,85 cent kısa vadeli destek olarak izlenebilir.

Bugün ABD TÜFE verileri gündemin odağında…

ABD’de Trump yönetimi bu sabah itibarıyla Kanada’dan gelen çelik ve alüminyuma uygulanan tarifeleri %50 oranına yükseltti. Haberin ardından demir-çelik hisselerinde alıcılı seyir izlenirken, piyasalar genelinde satış baskısı sona ermiş değil. VIX korku endeksi 5 Ağustos 2024’ten beri gördüğü zirve seviyesi olan 38,50’den geri çekildi. Resesyon anksiyetesi para piyasalarında da izlenmeye devam ediyor. Vadeli piyasalarda Fed’den ilk indirimin Haziran ayında geleceği ihtimali fiyatlaması yaklaşık %54’de bulunmaktadır. Ayrıca 10 yıllık tahvil getirileri bu sabah %4,27 seviyesinden işlem görüyor. Dünkü işlemlerde S&P 500 %0,76, Nasdaq Composite %0,18, Dow Jones %1,14 değer kaybetti. Euro Bölgesi’nde de dün volatilite endeksi son yedi ayın en yüksek seviyesini test etti. Euro Stoxx endeksi dün %0,9 değer kaybetti. Yurt içinde dün açıklanan verilere göre perakende satış hacmi Ocak ayında aylık %2 artış gösterdi. Böylelikle perakende satış hacminde aylık artışta son dört ayın en yüksek seviyesi görüldü. Bugün ise bu haftanın önemli gündemlerinden olan ödemeler dengesi istatistikleri açıklanacak. Aralık ayında cari işlemler hesabı 4,65mlr USD açık kaydetmişti. Foreks anketine göre ocak ayında cari dengenin 3,25mlr USD açık vermesi bekleniyor.

Asya borsaları bu sabah karışık yönde seyrediyor… Japonya’da bu sabah ÜFE verileri takip edildi. ÜFE, aylık bazda değişim göstermezken, yıllık %4 artış beklentilere paralel arttı. Verinin ardından NIKKEI borsası yatay pozitif yönde. Bugün ABD’de TÜFE ve Federal bütçe dengesi, yurt içinde ise ödemeler dengesi istatistikleri takip edilecek. ABD’de TÜFE’nin Şubat’ta aylık %0,3, yıllık %2,9 artış göstermesi bekleniyor. Beklentilerin üzerinde gelecek TÜFE verileri, stagflasyon endişelerini arttırabilir. Ancak beklentilerin altında gerçekleşecek TÜFE, faiz indirimi beklentilerinde artışa sebep olabilir. BİST 100 endeksinde açılışın pozitif yönde olmasını beklemekteyiz. Endekste bu haftaki işlemlerde önemli bir direnç olarak izlediğimiz 10500’ün geçilememesi ile etkili olan satış baskısı takip edildi. Yukarı yönlü hareketlerin, 10500 ve üzerinde hız kazanması beklenebilir. Bu seviye üzerinde 10650 ve 10735 dirençlerini izliyoruz. Kısa vadeli yükselen kanal direncinin bulunduğu 10735’in geçilmesi ile orta vadeli görünümde iyileşmeler gözlenebilir. Olası geri çekilmelerde ise 10350’nin altında 10250 ardından 10150 destekleri takip edilebilir.

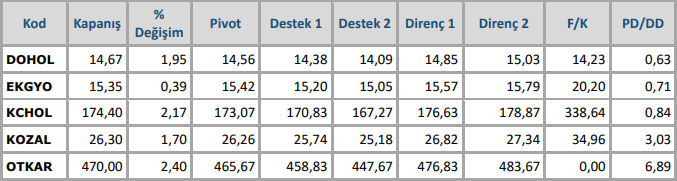

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten