BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9679-9851 bandında hareket ederek günü %0,18 değer kaybı ile 9715 puandan tamamladı. İşlem hacmi 99,4 milyar TL olarak gerçekleşti. Sınai endeksi günü %0,15 değer kaybıyla, endeksten pozitif ayrışan bankacılık endeksi ise %0,34 değer kazancı ile tamamladı. Dünkü işlemlerde THYAO, CCOLA, TUPRS endekse puan bazlı en çok katkıyı sağlarken, BIMAS, SAHOL, TOASO puan bazlı endeksi en çok baskılayan hisseler arasında yer aldı. Bankacılık endeksinde dünkü işlemlerde, 14500 yakınlarına kadar devam eden geri çekilmeler bu bölgeden destek buldu. Yukarı yönlü hareketlerde 14700-14750 bölgesi ilk aşamada hedeflenebilir. Bu bölge üzerinde ise yükselen hareketin hız kazanması beklenebilir. Olası geri çekilmelerde ise 14500 (50 günlük AO) güçlü bir destek olmak üzere, bu seviyenin aşağı yönde geçilmesi halinde 14200 ve 14000 destekleri izlenebilir.

Haftaya satıcılı seyir ile başlayan endekste dünkü işlemlerde 50 günlük AO’nın bulunduğu 9850 test edildi. Bu seviye yakınlarından etkili olan satışlar ile orta vadeli yönde izlediğimiz 200 günlük AO (9770) aşağısında hız kazandı. Aşağı yönde 9700-9680 yakınlarından destek bulan satış baskısı, bu bölgeden etkili olan tepki alımları takip edildi. Endekste, 24 Aralık’ta 9830- 9690 bölgesinde oluşan “boşluğun” geri çekilmelerde kapanması beklenebilir. Bu bölge altında 9595 (100 günlük AO) ile önceki haftalarda takip edilen dip seviyesi 9560 takip edilebilir. Endekste yukarı yönlü hareketler halinde, 9850 (50 günlük AO) ilk hedef olup, bu seviye ve üzerinde yerleşmeler ile 9900-9950 bölgesinin hedefe girmesi beklenebilir. Endekste teknik görünümde iyileşmeler için ise psikolojik eşik olarak izlediğimiz 10000 ve üzerinde kapanışlar alınması önem arz etmektedir. Öte yandan geçtiğimiz 50 günlük AO’nın (9850), 200 günlük AO’yı (9770) yukarı yönlü geçmesi ile gözlenen Golden Cross formasyonunun onay kazanması halinde endekste trend dönüşümü desteklenerek yukarı yönde hareket hız kazanabilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumunda bulunuyor. Kısa vadeli teknik göstergelerden RSI’da negatif yönelim izlenmektedir. Endekste dünkü işlemler dolar bazlı 2,72-2,77 cent bandında kapanış 2,73 centten gerçekleşti. Yukarı yönde 2,80 cent ve üzerinde tutunmalar ile yükselen hareketin hız kazanması beklenebilir. Olası geri çekilmelerde ise 2,70cent destek olarak takip edilebilir.

Yoğun veri gündeminde gözler ABD TÜFE verilerinde…

Dün ABD’de ÜFE verisinin beklentilerin altında kalması ile küresel risk iştahı pozitif etkilendi. Özellikle Fed’in yakından takip ettiği çekirdek ÜFE’nin de aylık bazda değişim göstermemesi, dolar endeksinde (DXY) bir miktar satışa sebep oldu. Beklentilerin altında ÜFE verisi pay piyasalarında da pozitif etki gösterdi. Dün S&P 500 %0,11 Dow Jones %0,52 değer kazanırken, Nasdaq %0,23 değer kaybetti. Euro Bölgesi’nde dün Fransa’da yeni başbakan Bayrou’nun 2025 bütçesi ile ilgili açıklamaları takip edildi. Özellikle muhalefet tarafından karşı çıkılan emeklilik düzenlemesinde geri adım atılmayacağını ifade eden Bayrou’nun bütçeyi meclisten geçirememesi durumunda meclisin yeniden güven oylaması ile hükümeti devirme ihtimali bulunuyor. Bu da siyasi istikrarsızlık fiyatlamalarında etkili oluyor. Dün Euro Bölgesi’nde pay piyasalarında ise kademeli Trump tarifeleri fiyatlaması ve ABD ÜFE’nin beklentilerin altında gerçekleşmesi etkili oldu. Euro Stoxx endeksi dün %0,14 değer kazandı. Dün yapılan bir habere göre Katar’da görüşme halinde olan İsrail-Hamas tarafları ateşkes anlaşmasına yakın. Jeopolitik risklerin de azalması bakımından özellikle yurt içi piyasalar için bir ateşkes anlaşması önemli olacaktır.

Asya borsaları bu sabah karışık yönde. Dün Japonya’nın 40 yıllık devlet tahvili getirisi, küresel düzeyde tahvil piyasalarında yoğunlaşan satışlar ve Japonya Merkez Bankası’nın önümüzdeki aylarda faiz oranlarını artıracağı beklentilerinin etkisi ile ilk ihraç edildiği tarihten bu yana en yüksek seviyesine ulaştı. Getiri, tahvillerin ilk kez satıldığı 2007’den bu yana en yüksek seviye olan %2,755’e kadar yükseldi. Ek olarak bu sabah Çin Merkez Bankası günlük açık piyasa işlemlerinde yedi günlük ters repo anlaşmaları yoluyla net 958,4 milyar yuan (131 milyar dolar) nakit enjekte etti. Bugün küresel piyasalarda ABD’de TÜFE, Euro Bölgesi’nde sanayi üretimi, Almanya’da GSYH, İngiltere’de enflasyon verileri, yurtiçinde ise merkezi yönetim bütçe dengesi takip edilecek. Böylece Çin Merkez Bankası tarihin en büyük likidite enjeksiyonlarından birini gerçekleştirdi. Geçtiğimiz hafta güçlü istihdam piyasası verileri Fed tarafında faiz indirimi beklentilerinde yavaşlamaya sebep olmuştu. Ancak dün ÜFE’nin beklentilerin altında gerçekleşmesi bu fiyatlamayı bir miktar tersine çevirdi. Ancak asıl fiyatlama TÜFE’nin ardından gerçekleşebilir. Beklenti üzeri TÜFE güçlü dolar-şahin Fed fiyatlamasının devamına işaret edecektir. Ayrıca ABD’de 2024 yılının son çeyreğine ilişkin bilanço dönemi büyük bankalar ile bugün başlıyor. Makroekonomik verilerin yanı sıra bilanço sezonunun da fiyatlamalarda etkili olması beklenebilir. BİST 100 endeksinin güne yatay pozitif görünümle başlamasını beklemekteyiz. Dünkü işlemlerde yönün satıcılı seyrettiği endekste, 9680-9700 bölgesinden etkili olan tepki alımlarının, 200 günlük AO’nın bulunduğu 9770 üzerinde güç kazanması beklenebilir. Bu seviye üzerinde ise 9850 ve 9900 dirençleri takip edilebilir. Aşağı yönlü hareketlerde ise 9595 (100 günlük AO) ile önceki haftalarda takip edilen dip seviyesi 9560 takip edilebilir.

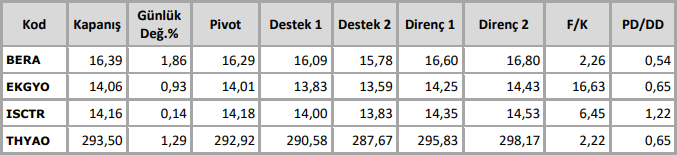

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten