BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9734- 9878 bandında hareket ederek günü %1,30 değer kazancı ile 9866,73 puandan tamamladı. İşlem hacmi 101,1 milyar TL olarak gerçekleşti. Sınai endeksi günü %1,42, bankacılık endeksi %1,32 değer kazancı ile tamamladı. Dünkü işlemlerde YKBNK, TCELL, AKBNK endekse puan bazlı en çok katkıyı sağlarken, BIMAS, ISCTR, MPARK puan bazlı endeksi en çok baskılayan hisseler arasında yer aldı. Bankacılık endeksinde dünkü işlemlerde, kısa vadeli ortalamaların bulunduğu 14700-14620 bölgesi yukarı yönde geçildi. Yukarı yönde kısa vadeli direnç olarak 15000 takip edilebilir. Bu bölge üzerinde ise 15500 direnci hedefe girebilir. XBANK’ta olası geri çekilmeler halinde 14650 bu haftaki işlemlerde önemli bir destek olarak izlediğimiz 100 günlük AO(14500) izlenebilir. Bu seviyenin aşağı yönde geçilmesi halinde satış baskısında artış gözlenebilir.

Dünkü işlemlere alıcılı seyir ile başlayan BİST-100 endeksinde 9850 (50 günlük AO) üzerinde kalıcılık çabasının başarısız olması ile başlayan geri çekilmeler takip edildi. Bu haftaki işlemlerde önemli bir direnç olarak takip ettiğimiz 9850’nin üzerinde tutunmalar halinde yükseliş eğiliminin hız kazanması beklenebilir. Bu seviye üzerinde ise 9900-9950 direnç bölgesi takip edilebilir. Endekste orta vadeli yönde izlediğimiz 200 günlük AO’nın bulunduğu 9770 üzerinde kalınması, orta vadeli görünüm açısından kritik eşik olarak takip edilebilir. Teknik olarak daha pozitif bir görünüm için hafta kapanışının geçtiğimiz haftanın (9910) üzerinde gerçekleşmesi önem arz etmektedir. Olası geri çekilmelerde ise 9700 ve 100 günlük AO’nın bulunduğu 9600 destek seviyeleri takip edilebilir. Bu bölgenin aşağı yönde geçilmesi halinde ise önceki haftalarda takip edilen dip seviyesi 9560 izlenebilir. Öte yandan geçtiğimiz 50 günlük AO’nın (9850), 200 günlük AO’yı (9770) yukarı yönlü geçmesi ile gözlenen Golden Cross formasyonunun onay kazanması halinde endekste trend dönüşümü desteklenerek yukarı yönde hareket hız kazanabilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumunu sürdürmektedir. Kısa vadeli teknik göstergelerden RSI’da negatif yönelim gözlenmektedir. Endekste dünkü işlemler dolar bazlı 2,74-2,78 cent bandında 2,78 centten gerçekleşti. Yukarı yönde 2,80 cent ve üzerinde tutunmalar ile yükselen hareketin hız kazanması beklenebilir. Olası geri çekilmelerde ise 2,70cent destek olarak takip edilebilir.

Küresel risk iştahı bu sabah pozitif….

ABD’de dün perakende satışların beklentilerin altında gelmesi, ekonomik aktivitenin yavaşladığını gösterdi. Ancak önceki gün TÜFE’nin düşük gelmesi ile 10 yıllık tahvil getirilerinde ve dolar endeksindeki düşüş, bir miktar tersine döndü. Özellikle Pazartesi günü göreve başlayacak olan Trump’ın imzalayacağı kararnameler ve politikalarıyla ilgili belirsizlikler aynı zamanda Trump’ın hazine bakanı Bessent’in vergi azaltmayı ve tarifeleri savunması etkili oldu. Öte yandan bilanço açıklayan ABD bankaları pay piyasalarında pozitif fiyatlandı. Dün S&P 500 %0,21, Dow Jones %0,16, Nasdaq %0,89 değer kazandı. Euro Bölgesi’nde dün ECB toplantı tutanaklarında ECB toplantısının tutanaklarına göre, tüketici fiyatlarının beklentilerle uyumlu bir şekilde gelişmesi durumunda faiz oranlarının daha da düşürülebileceğine işaret edildi. Özetin yayımlanmasının ardından da paritede bir miktar düşüş gözlendi. Bugün açıklanacak TÜFE aralık verisi, ECB indirim beklentilerini yeniden şekillendirebilir. Euro Stoxx endeksi ise dün %1,31 değer kazandı. Dün yurt içinde swap hariç TCMB rezervleri 2013’ten beri rekor bir seviyeye ulaştı. Buna ek olarak haftalık bazda izlediğimiz menkul kıymet istatistiklerine göre yurt dışı yerleşikler geçtiğimiz hafta hisse senetlerinde 211,84mn USD net satış gerçekleştirerek 2025 yılı toplamında satış tarafına geçti; ancak devlet tahvili tarafında alış tarafında bulunmaya devam ediyorlar. Dün ayrıca İsrail Gazze’de ateşkes anlaşmasını onaylamayı ertelediği haberleri takip edildi. Jeopolitik riskler açısından ateşkes antlaşması yurt içi piyasalarda olumlu fiyatlanabilir.

Asya borsaları bu sabah satıcılı yönde. Bu sabah Çin’de önemli veriler açıklandı. Çin ekonomisi, yıllık %5,4 ile beklentilerin üzerinde büyüdü. Sanayi üretimi Çin’de %6,2 ile beklentilerin üzerinde artış gösterdi. Perakende satışların da beklentilerin üzerinde artması, deflasyon riskinin azaldığına işaret etti. Shangai ve Hang Seng borsaları verilerin ardından pozitif yönde işlem görüyor. Japonya’da ise faiz artırım sinyalleri BoJ tarafında verilmeye devam ediyor. Haftaya Cuma gerçekleşecek BoJ toplantısında faiz artırım beklentileri artmış durumdadır. Bugün küresel piyasalarda ABD’de sanayi üretimi ve kapasite kullanım oranı, Euro Bölgesi’nde TÜFE, İngiltere’de perakende satışlar, yurtiçinde ise piyasa katılımcıları anketi takip edilecek. Piyasa katılımcılarının 2024 yıl sonu TÜFE beklentisi Aralık döneminde %45,28 olmuştu. 2025 yıl sonu için ise %27,07 seviyesindeydi. İlk faiz indiriminden sonra enflasyon beklentilerinde düşüş görülmesi beklentilerin de düşüyor olması açısından önemli olacaktır. Faiz indirimi beklentilerinin değişip değişmediği de yakından takip edilecek. BİST 100 endeksinin haftanın son işlem gününe pozitif görünümle başlamasını beklemekteyiz. Endekste bu haftaki işlemlerde önemli bir direnç olarak çalışan 9850’nin üzerinde yerleşmeler halinde yukarı yönde 9900- 9950 direnç bölgesi izlenebilir. Olası geri çekilmelerde ise 9700- 9600 bölgesinde satış baskısının devam etmesi beklenebilir. Endekste teknik görünümde düzelmeler için 9900 üzerinde kapanış alınması önem arz etmektedir.

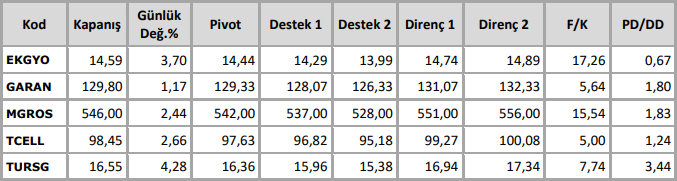

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten