BIST100 Endeksi

BİST100 endeksi geçtiğimiz haftaki işlemlerde 10357-10862 bandında hareket ederek haftayı %3,17 değer kazancı ile 10840,59 puandan tamamladı. Haftanın son gününde ise hareket bandı 10726- 10862 olurken, işlem hacmi 121,1 milyar TL olarak gerçekleşti. Sınai endeksi geçtiğimiz hafta %4,91, bankacılık endeksi %2,28 değer kazandı. Geçtiğimiz haftaki işlemlerde puan bazlı en çok katkıyı ASELS, KCHOL, YKBNK sağlarken AKSA, ENERY, IEYHO endeksi baskılayan tarafta yer aldı. Bankacılık endeksi geçtiğimiz hafta Cuma günkü işlemlerde tarihi zirvesini 16930’a taşırken, bu bölgeden etkili olan kar satışlarına rağmen, kapanışın 5 günlük AO’nın bulunduğu 16600’in üzerinde gerçekleşmesi teknik olarak olumlu değerlendirilebilir. Yeni haftada kısa vadeli destek 16600 olup aşağı yönde geçilmesi halinde 16500-16350 bölgesi önemli bir destek olarak izlenebilir. Yukarı yönde ise 16800 ve 16900 dirençleri kademeli olarak hedeflenecek olup bu bölge üzerinde 17000-17150 bölgesine kadar yükselişin devam etmesi hedeflenebilir.

BİST 100 endeksinde geçtiğimiz ayın dip seviyesi 9422’nin test edilmesinin ardından etkili olan üç haftalık alıcılı seyir geçtiğimiz haftaki işlemlerde de devam etti. 10500 seviyesinin üzerinde güç kazanan yükseliş, Cuma günkü işlemlerde 10700’ün yukarı yönlü geçilmesi ile hız kazandı. Yukarı yönde kısa vadeli kanal direncinin bulunduğu 10850’nin geçilmesi halinde yükselen hareketin ivme kazanarak devam etmesi beklenebilir. Bu seviyenin geçilmesi ile 11000 ve tarihi zirvenin bulunduğu 11252 dirençleri kademeli olarak hedeflenebilir. Olası geri çekilmelerde ise kısa vadeli destek seviyeler olarak 10750 ardından 10675 (5 günlük AO) seviyeleri hedeflenebilir. Kanal direncine yakın seyreden endekste, direnç bölgesinden gelebilecek düzeltme hareketlerinde 10675’in aşağı yönde kırılması halinde ise 10500 yakınlarının destek olarak çalışması beklenebilir. Özetle, 3 haftalık alıcılı seyrin takip edildiği endekste, 10500’ün geçilmesi ile güçlenen yükselişin, 10750-10850 bölgesi üzerinde tutunmalar ile kuvvetlenmesi beklenebilir. Olası düzeltmelerde ise ilk etapta 10750 aşağısında 10675 destekleri izlenecek olup, bu bölgenin altında 10500 desteğine kadar geri çekilmeler gözlenebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumunu sürdürmektedir. Kısa vadeli teknik göstergelerden RSI ise aşırı alım bölgesine doğru pozitif seyretmektedir. Endekste geçtiğimiz haftaki işlemler dolar bazlı 2,83- 2,97 cent bandında kapanış 2,96 centten gerçekleşti. Yukarı yönde 2,95 ve üzerinde tutunmalar halinde kritik eşik olarak izlediğimiz 3,00 cent takip edilebilir. Bu bölgenin üzerinde ise yükselişin güç kazanması beklenebilir. Olası geri çekilmelerde ise 2,90-2,85cent kısa vadeli destek bölgesi olarak izlenebilir.

Bu haftanın odağı Merkez Bankalarının faiz oranı kararları…

Geçtiğimiz hafta ABD piyasaları tarife açıklamaları yönlendirdi. Enflasyonun Şubat ayında gerilemesi bir miktar rahatlama sağlamasına rağmen, resesyon korkularını sona erdiremedi. Hafta başında Trump’ın resesyon olup olmayacağına dair sorulardan kaçınması piyasalarda resesyon fiyatlamalarını tetikleyen ilk işaret oldu. VIX korku endeksi 5 Ağustos’tan beri en yüksek seviyesine yükseldi. ABD’nin çelik ve alüminyuma %25 gümrük tarifesini yürürlüğe koymasının ardından AB ve Kanada’dan tarifelere karşılık vereceklerine dair açıklamalar tarife savaşlarının etkisinin devam edeceğine işaret etti. Resesyon korkularına bağlı olarak vadeli piyasalarda Fed’den ilk indirimin Haziran ayında geleceği ihtimali yaklaşık %55 seviyesinde bulunmaya devam ediyor. ABD borsaları Cuma günü yılın en büyük artışını göstermesine rağmen haftayı kayıpla kapattı. Geçtiğimiz hafta S&P 500 %2,27, Nasdaq Composite %2,43, Dow Jones %3,07 değer kaybetti. Euro Bölgesi’nde de geçtiğimiz hafta tarifelerin yaratacağı tahribat fiyatlandı. Ayrıca bir önceki hafta Almanya’dan gelen 500mlr EUR’luk harcamanın muhalefet tarafından kabul edilmeyeceği açıklamaları da satıcılı karşılandı. Ancak haftanın son gününde gelen muhalefet ile anlaşmaya varıldığı haberi yeniden pozitif fiyatlandı. Hatırlamak gerekirse bir önceki hafta söz konusu fonun haberi ile Euro Stoxx 50 endeksi tarihi zirvelerini test etmişti. Euro Stoxx endeksi geçtiğimiz hafta %1,89 değer kaybetti. Yurt içinde geçtiğimiz hafta Para Politikası Kurulu özetinde TCMB, hizmet sektöründe hakim olan fiyatlama davranışının önemli bir atalete ve şokların enflasyon üzerindeki etkilerinin uzun bir zamana yayılmasına neden olduğuna işaret etti ve “Hizmet enflasyonu mallara göre yüksek seyrini sürdürmektedir” değerlendirmesini yaptı. Ocak ayında cari işlemler hesabı 3,8mlr USD açık kaydetti. Foreks anketine göre ocak ayında cari dengenin 3,25mlr USD açık vermesi bekleniyordu.

Asya borsaları bu sabah pozitif yönde seyrediyor…

Çin’de bu sabah sanayi üretimi, perakende satışları ve işsizlik oranı takip edildi. Deflasyon riskinden dolayı iç tüketimi arttırmaya çalışan Çin’de perakende satışlar %3,8 beklentisi üzerinde %4 artış gösterdi. Sanayi üretimi ise %5,30 artması beklentileri üzerinde %5,9 arttı. Çin’de yeni teşvik beklentileri ve olumlu verilerin etkisi ile Shanghai ve Hang Seng endeksleri bu sabah alıcılı yönde seyrediyor. Bu hafta küresel piyasalarda ABD’de Fed faiz oranı kararı ve FOMC ekonomik projeksiyonları, Euro Bölgesi’nde TÜFE ve ticaret dengesi, Almanya’da ÜFE verileri, İngiltere’de BoE faiz oranı kararı, Çin’de PBoC kredi faiz oranı, Japonya’da BoJ faiz oranı kararı, yurt içinde ise uluslararası yatırım pozisyonu ve tüketici güven endeksi takip edilecek. BİST 100 endeksinde haftanın ilk işlem gününe pozitif yönde başlanmasını beklemekteyiz. Endekste yukarı yönde kısa vadeli kanal direncinin bulunduğu 10850’nin geçilmesi halinde yükselen hareketin ivme kazanarak devam etmesi beklenebilir. Bu seviyenin geçilmesi ile 11000 ve tarihi zirvenin bulunduğu 11252 dirençleri kademeli olarak hedeflenebilir. Olası geri çekilmelerde ise kısa vadeli destek seviyeler olarak 10750 ardından 10675 (5 günlük AO) seviyeleri hedeflenebilir.

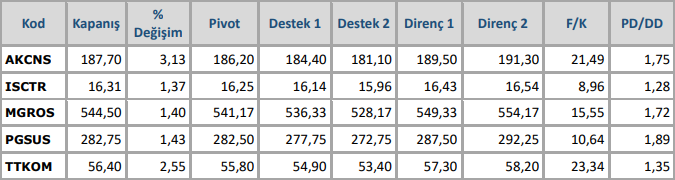

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten