BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10069-10151 bandında hareket ederek günü %0,07 değer kazancı ile 10112,76 puandan tamamladı. İşlem hacmi 115,1 milyar TL olarak gerçekleşti. Sınai endeksi %0,75 değer kazanırken, endeksten negatif ayrışan bankacılık endeksi %1,95 değer kaybı ile günü tamamladı. Dünkü işlemlerde puan bazlı en çok katkıyı THYAO, ASELS, FROTO sağlarken, AKBNK, GARAN, ISCTR endeksi baskılayan tarafta yer aldı. Bankacılık endeksinde dünkü geri çekilmelerde kısa vadeli yönde izlediğimiz 5 günlük AO’nın bulunduğu 15615 aşağı yönde test edildi. Kısa vadeli yönün negatif seyrettiği bankacılık endeksinde, geri çekilmelerin 15500 desteğine kadar devam etmesi beklenebilir. Yukarı yönde ise 16000 güçlü bir direnç olarak takip edilebilir. 16000’in yukarı yönde geçilmesi halinde XBANK’ta yükselişin zirvenin bulunduğu 16310 direncine kadar devam etmesi beklenebilir.

BİST 100 endeksinde dünkü işlemlerde 10150 direnci test edildi. Bu seviye üzerinde tutunmalar ile 10250 direnci ilk aşamada izlenecek olup, bu bölgenin yukarı yönde geçilmesi ile kısa vadeli yükselen hareketin ivme kazanması beklenebilir. Yukarı yönde 10415 direnci orta vadeli teknik görünümde iyileşmeler gözlenebilir. Olası geri çekilmelerde ise 10000 önemli bir eşik olup, aşağısında 22 günlük AO’nın bulunduğu 9950 takip edilebilir. Bu bölgenin altında ise 9900’e kadar satış baskısının devam etmesi beklenebilir. Endekste gözlenen çift dip formasyonunun, geçtiğimiz haftalarda izlenen tepe noktası 10159 üzerinde kapanışlar ile onay kazanması beklenebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumundadır. Kısa vadeli teknik göstergelerden RSI’da yatay yönelim takip edilmektedir. Endekste dünkü işlemler dolar bazlı 2,82-2,84 cent bandında kapanış 2,83 centten gerçekleşti. Yukarı yönde 2,85 ve 2,90 cent dirençler, 2,80 ve 2,75 cent destekler olarak izlenebilir.

Küresel piyasalarda bugün öncül PMI verileri takip edilecek…

Dün ABD Başkanı Donald Trump, Davos Dünya Ekonomik Forumu’nda konuştu. Başkan Trump İş dünyasına “Gelin üretiminizi ABD’de yapın” mesajı verdi. Ayrıca “ürünlerinizi ABD’de üretmezseniz bu sizin aleyhinize olur, tarifelerle karşılaşabilirsiniz” ifadesini kullandı. Trump faiz oranlarının tüm dünyada hızla aşağı gelmesi gerektiğini vurguladı ve “Deregülasyon kampanyaları eşi benzeri görülmemiş kadar hızlı biçimde hayata geçirilecek” dedi. Trump’ın faiz oranları konusunda açıklamaları ardından ABD 10 yıllık tahvil faizleri ve DXY’de geri çekilme gözlendi. Dün S&P 500 %0,53, Dow Jones %0,92, Nasdaq ise %0,22 değer kazandı. Euro Bölgesi’nde dün Tüketici güveni ocak ayında -14,0 puan beklentisinin altında -14,2 puanda gerçekleşti. Euro Stoxx endeksi dün tüm zamanların en yüksek seviyelerini test ederek %0,85 değer kazandı. Yurt içinde dünün odağında PPK faiz oranı kararı bulunuyordu. Para Politikası Kurulu (Kurul), politika faizi olan bir hafta vadeli repo ihale faiz oranının beklentilere paralel olarak %47,50’den %45,0’a indirilmesine karar verdi. Karar metninde “öncü veriler ocak ayında öngörülerle uyumlu bir artışa işaret etmektedir. Son çeyreğe ilişkin göstergeler yurt içi talebin enflasyondaki düşüşü destekleyici seviyelerde bulunduğunu göstermektedir. Enflasyon beklentileri ve fiyatlama davranışları iyileşme eğilimi sergilemekle birlikte, dezenflasyon süreci açısından risk unsuru olmaya devam etmektedir.” denildi. Şahin bir indirime işaret eden “Maliye politikasının artan eşgüdümü de bu sürece önemli katkı sağlayacaktır. Enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar sıkı para politikası duruşu sürdürülecektir.” İfadesi de yine karar metninde bulunuyor.

Asya borsaları bu sabah pozitif yönde.

Japonya’da bu sabah BoJ’un faiz oranı kararı takip edildi. BoJ, faiz oranını beklentilere paralel olarak 25 baz puan artış ile %0,50 seviyesine çekti. %0,50 faiz oranı, Japonya’da 2008’den beri en yüksek seviye. Piyasalarda faiz artırımı daha önceden fiyatlanmış görünüyor. NIKKEI, kararın ardından pozitif seyrediyor. Bugün ABD’de mevcut konut satışları, Michigan tüketici hissiyatı, Euro Bölgesi’nde ECB başkanı Lagarde’ın konuşması, yurt içinde ise finansal hizmetler güven endeksi ve Moody’sin kredi notu değerlendirmesi takip edilecek. Bugün yurt içinin gündemi Moody’sin yayımlaması beklenen Türkiye kredi notu değerlendirmesi. Kredi derecelendirme kuruluşu Moody’s, Temmuz ayında Türkiye’nin notunu iki basamak artırarak B3’ten B1’e yükselttiğini ve kredi notu görünümünü “pozitif” olarak koruduğunu belirtmişti. Moodys’in bu gece takip edilecek kredi notu görünüm raporunda ise beklentiler Türkiye kredi notunun B1’den Ba3’e yükselmesi görünümü ise “pozitif”ten “durağan”a çekmesi yönünde bulunuyor. Moody’s son notunun da S&P ve Fitch gibi diğer kredi derecelendirme kuruluşlarının bir kademe altında bulunduğunu belirtelim. BİST 100 endeksinin haftanın son işlem gününe pozitif yönde başlamasını beklemekteyiz. Dünkü işlemlerde 10150 direncine kadar yükselişin takip edildiği endekste, bu seviye üzerinde tutunmalar ile 10250 direnci hedeflenebilir. Olası geri çekilmelerde ise 10000 önemli bir eşik olup, aşağısında 9950 desteği izlenebilir. Endekste kısa vadeli yükseliş trendinin devamı için 10000’in üzerinde haftalık kapanış alınması önem arz ediyor.

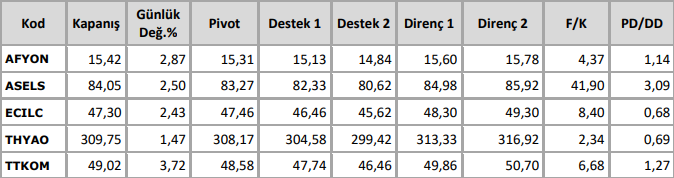

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten