BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9748-10029 bandında hareket ederek günü %2,61 değer kazancı ile 9911,07 puandan tamamladı. İşlem hacmi 145,8 milyar TL olarak gerçekleşti. Sınai endeksi %0,47, yükselişe öncülük eden bankacılık endeksi %6,41 değer kazandı. Endekse puan bazlı en çok katkıyı AKBNK, BIMAS, YKBNK sağlarken OYAKC, ANSGR, AKSA endeksi baskılayan tarafta yer aldı. Haftaya beklentinin altında gelen enflasyon verileri sonrası hızlı bir yükselişle başlayan bankacılık endeksinde, tarihi zirve 16448’e taşındı. Bankacılık endeksinde 16500 ve üzerinde tutunmalar ile, 16750 ve 17000 dirençlerinde yeni rekor denemeleri izlenebilir. Olası düzeltme hareketlerinde ise 16000 eşiği ilk etapta izlenecek olup bu seviyenin altında satışların artarak kısa vadeli ortalamaların bulunduğu 15535 ve 15000 desteklerine kadar devam etmesi beklenebilir. Genel olarak son beş iş gününde takip edilen yükselen hareketin devam etmesi için 5 günlük AO’nın bulunduğu 15535 üzerinde kapanışların alınması gerekmekte.

Endekste gün içinde yükselen harekette psikolojik direnç olarak izlediğimiz 10000 eşiği yukarı test edildi. Bu bölgeden gelebilecek kar satışlarının, 9950-9900 bölgesi yakınlarından desteklenmesi beklenebilir. Geçtiğimiz hafta endekste takip edilen satış baskısının 9422’de dip yapmasının ardından bu bölgeden gelen tepki alımlarının, son iki aylık süreçte güçlü bir direnç olarak izlediğimiz 9950 üzerinde tutunmalar ile devam etmesi beklenebilir. Endekste 31 Ocak tarihinde oluşan 9986-9918 aralığındaki “boşluğun” bugünkü işlemlerde tamamlanması ve kaydedilen güçlü yükseliş eğilimi, teknik açıdan olumlu değerlendirilebilir. Endekste olası düzeltme hareketlerinde 9900’ün aşağı yönde geçilmesi halinde ise satış baskısının önemli orta vadeli ortalamaların bulunduğu 9800-9750 bandına kadar devam etmesi beklenebilir. Genel görüşümüz endekste bugün takip edilen güçlü yükselişin, 10000 ve üzerinde kapanışlar alınması halinde devam ederek yukarı yönde 10150 ardından 10250 dirençlerine kadar devam edebileceği yönünde. Bugün kaydedilen güçlü yükselişin ardından gelebilecek kar satışlarının ise 9950 yakınlarından karşılanması beklenebilir. Orta vadeli teknik gösterge MACD’de bugünkü işlemlerde sıfır çizgisi altında “AL” konumuna geçerken, kısa vadeli gösterge RSI’da yönelim aşırı alım bölgesine doğru pozitif seyretmektedir. Yeni haftaya 2,67 centten başlayan endekste en yüksek 2,75 cent takip edildi. Kapanış ise 2,71 cent olarak gerçekleşti. Yukarı yönde orta vadeli olarak izlediğimiz 200 günlük AO’nın bulunduğu 2,79 cent önemli bir eşik olup, bu seviyenin üzerinde kapanışların alınması halinde yükselen hareketin onay kazanması beklenebilir. Bu seviye üzerinde 2,85cent direnci hedeflenebilir. Olası geri çekilmelerde ise 2,68 cent destek olarak çalışabilir.

Küresel piyasalarda tarife fiyatlaması devam ediyor…

Dün ABD’de ISM imalat PMI beklentilerin hafif altında açıklanmasına rağmen yeni imalat sipariş endeksinin 55,1’den 48,6’ya gerilemesi Trump tarifelerinin imalat sanayisini etkileyebileceği korkularını tetikledi. Böylece borsalarda satış baskısı izlendi. Dün ayrıca Trump, Çin’e yönelik gümrük vergilerini yüzde 10’dan yüzde 20’ye yükseltti. Kanada ve Meksika tarifelerinin de 4 Mart’ta devreye gireceğini bildirdi. Piyasalarda volatil seyir devam etmekte. Dün S&P 500 %1,76, Nasdaq Composite %2,64, Dow Jones %1,48 değer kaybetti. Euro Bölgesi’nde dün Avrupalı liderlerin Rusya-Ukrayna savaşı için bir barış planı oluşturup ABD’ye sunacağı haberleri ile pay piyasaları, savunma hisseleri öncülüğünde yeni zirveleri test etti. Gelişmeler hem savunma harcamalarının artacağı hem de savaşın sona ereceği beklentileri ile pozitif fiyatlanıyor. Dün ayrıca Euro Bölgesi’nde TÜFE, Şubat ayın öncül verilerinde yıllık %2,4’e gerilerken, yıllık %2,3 artış göstermesi beklentisinin hafif üzerinde gerçekleşti. İmalat PMI da son iki yılın en yüksek seviyesinde görüldü. Euro Stoxx endeksi dünü %0,85 değer kazancıyla tamamladı. Yurt içinde dün enflasyon verileri gündemin odağındaydı. TÜİK verilerine göre tüketici enflasyonu, Şubat 2025’te beklentilerin oldukça altında aylık %2,27 artışla yıllık bazda %39,05’e geriledi. Enflasyonda beklentilerin üzerinde bir gerileme, Perşembe günü yapılacak olan PPK toplantısında 250 baz puanlık bir indirim beklentisini güçlendirdi. Buna paralel olarak da BIST-100 endeksi, bankacılık endeksi öncülüğünde yükseliş gösterdi.

Asya borsaları satıcılı yönde seyrediyor…

Asya piyasalarında Trump’ın yeni tarifelerinin fiyatlandığını izliyoruz. Bu sabah Japonya’da hane halkı güveni ve işsizlik oranı takip edildi. Japonya’da işsizlik oranı %2,5 ile beklentilerin üzerinde açıklandı. Hane halkı güveni ise 35,7 beklentisi altında 35,0 puanda gerçekleşti. Verilerin ardından NIKKEI borsası satıcılı yönde seyrediyor. Bugün Euro Bölgesi’nde işsizlik oranı, yurt içinde ise mevsimsel etkilerden arındırılmış TÜFE ve TCMB aylık fiyat gelişmeleri raporu takip edilecek. Yurt içinde bugün ASUZU, CCOLA, DOHOL ve PGSUS’un 4Ç24 finansal sonuçları takip edilecek. Dün TÜFE’nin beklentilerin altında açıklanmasının ardından mevsimsel etkilerden arındırılmış TÜFE’nin de düşüşe işaret etmesi piyasalara olumlu yansıyabilir. Ayrıca TCMB’nin aylık fiyat gelişmeleri raporunda Perşembe günü yapılacak PPK toplantısından çıkacak karar ile ilgili ipuçları aranacak. Dün günü işlem hacmi desteği ve bankacılık endeksi öncülüğünde olumlu görüntü ile tamamlayan BİST 100 endeksinde, açılışın yatay yönde olmasını beklemekteyiz. Endekste dün gelen güçlü alımların yükseliş onayı alması için 9950-10000 bölgesi üzerinde kalıcılık önem arz etmektedir. Olası satış baskılarında ise 50 günlük AO’sının bulunduğu 9850 – 9800 destek bölgesinden tepkisel alımlar gelebilir.

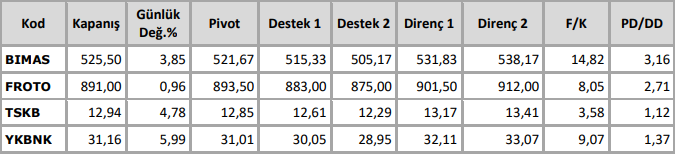

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten