BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9859- 9958 bandında hareket ederek günü %0,13 değer kaybı ile 9898,01 puandan tamamladı. İşlem hacmi 101 milyar TL olarak gerçekleşti. Sınai endeksi %1,22, bankacılık endeksi %0,45 değer kaybetti. Bankacılık endeksinde, tarihi zirve 16448’den başlayan geri çekilmeler, dünkü işlemlerde 16000 yakınlarından karşılandı. Bankacılık endeksinde kısa vadeli yükselen hareketin onay kazanması için 16000 ve üzerinde kapanışların alınması önem arz ediyor. Bu seviye üzerinde 16250 ve 16450 dirençleri izlenebilir. Bu bölgenin üzerinde ise yükselişin ivme kazanması beklenebilir. Olası düzeltme hareketlerinde satışların artarak kısa vadeli ortalamaların bulunduğu 15715 ve 15450 desteklerine kadar devam etmesi beklenebilir.

Hafta başında 10000 psikolojik eşiğinin test edilmesi ardından dünkü işlemlerde etkili olan kar satışları, 9950-9900 bölgesi yakınlarından dengelendi. Bu bölge üzerinde tutunma çabası başarısız olan endekste, 9900 aşağı yönde geçildi. Satış baskısının devam etmesi halinde önemli orta vadeli ortalamaların bulunduğu 9800-9750 bandı izlenebilir. Yeniden 9900 üzerinde ise 9950 direnci yukarı yönlü hareketlerde takip edilebilir. Bu seviye üzerinde kapanışlar ile psikolojik eşik olarak izlediğimiz 10000 direnci hedefe girebilir. Genel olarak endeksteki kısa vadeli yükselen hareketin devamı için 9800 ve üzerine yerleşmeler gerekmektedir. Orta vadeli teknik gösterge MACD’de sıfır çizgisi altında “AL” konumunda, kısa vadeli gösterge RSI’da ise yatay bir seyir gözlenmektedir. Dünkü işlemlerde dolar bazlı hareket bandı 2,70-2,73cent olurken kapanış 2,71 cent olarak gerçekleşti. Yukarı yönde orta vadeli olarak izlediğimiz 200 günlük AO’nın bulunduğu 2,79 cent önemli bir eşik olup, bu seviyenin üzerinde kapanışların alınması halinde yükselen hareketin onay kazanması beklenebilir. Bu seviye üzerinde 2,85cent direnci hedeflenebilir. Olası geri çekilmelerde ise 2,68 cent destek olarak çalışabilir.

Küresel piyasalarda tarife fiyatlaması etkili…

Dün Trump’ın Kanada ve Meksika tarifelerinin yürürlüğe girmesi ile piyasalarda satış baskısı etkili oldu. Geçtiğimiz ay Trump’ın tarifeleri 1 aylığına ertelemesi, tarifelerin bir müzakere aracı olarak kullanıldığı düşünülürken, bu ay yürürlüğe girmesi ile tarife fiyatlamaları özellikle hisse senedi piyasalarında derinleşti. Söz konusu tarifelerin hem enflasyonist hem de büyümeyi yavaşlatıcı etkileri olması bekleniyor; bu da stagflasyon riskini öne çıkarıyor. Geçtiğimiz ay Fed’den 2025 yılı için yalnızca bir çeyrek puanlık indirim beklenirken, vadeli piyasalarda an itibariyle üç çeyrek indirim beklentisi öne çıkmakta. Öte yandan, güvenli liman arayışı ile 10 yıllık tahvil talebinde artış, dolayısıyla getirilerde de düşüş görüldü. Dün S&P 500 %1,22, Nasdaq Composite %0,35, Dow Jones %1,55 değer kaybetti. Euro Bölgesi’nde bugün Ocak ayı işsizlik oranı izlendi. İşsizlik oranı %6,3 beklentilerinin altında %6,2 oldu. Perşembe günü yapılacak ECB toplantısında 25 baz puanlık bir indirim daha yapılması bekleniyor. Euro Bölgesi’nde Rusya-Ukrayna savaşındaki son gelişmelerin etkisi ile savunma harcamalarının artacağı beklentisi, savunma şirketlerinin hisselerinde pozitif fiyatlama izleniyor. Ayrıca Trump’ın Euro Bölgesi’ne %25 tarife uygulayacağı beklentisi piyasalarda volatiliteyi artırmakta. Euro Stoxx endeksi dünü %1,02 değer kaybıyla tamamladı. Yurt içinde dün Türkiye Cumhuriyet Merkez Bankası (TCMB) verilerine göre TÜFE bazlı reel efektif döviz kuru Şubat ayında gerileyerek 74,96 oldu. Böylece TL’nin reel değerinde Ağustos ayından beri ilk defa gerileme görüldü. Şubat ayında TÜFE’den bir gün sonra açıklanan mevsimsel etkilerden arındırılmış TÜFE %2,33 artış gösterdi. Ocak ayında mevsimsel etkilerden arındırılmış enflasyon %3,49 seviyesindeydi. Enflasyonun beklentilerin altında gerçekleşmesi ile yarın yapılacak PPK toplantısında 250 baz puan indirime kesin gözüyle bakılıyor.

Asya borsaları bu sabah alıcılı yönde seyrediyor… Bu sabah Çin’de ve Japonya’da Asya piyasalarında PMI verileri izlendi. Japon hizmet PMI, 53,1 beklentilerinin üzerinde 53,7 puanda gerçekleşti. Çin hizmet PMI ise 50,8 beklentisini aşarak 51,4 puan oldu. Trump’ın yeni tarifelerinin fiyatlandığını izliyoruz. Bugün ABD’de ADP özel sektör istihdamı, Euro Bölgesi’nde ise ÜFE takip edilecek. Bugün ayrıca küresel piyasalarda PMI verileri gündemde olacak. Yurt içinde bugün AEFES, AKENR, ENKAI, MGROS’un 4Ç24 finansal sonuçları takip edilecek. BİST 100 endeksinde, açılışın pozitif yönde olmasını beklemekteyiz. Endekste 9900-9950 bandının yukarı yönde geçilmesi ile kısa vadeli yükselen hareketin güç kazanması beklenebilir. Bu bölge üzerinde psikolojik direnç olarak takip ettiğimiz 10000 seviyesi hedefte bulunuyor. Olası geri çekilmelerde ise kısa vadeli destek olarak 9800 izlenebilir.

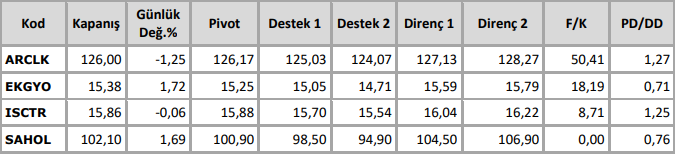

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten