BIST100 Endeksi

BİST100 endeksi geçtiğimiz haftaki işlemlerde 9780-10097 bandında hareket ederek haftayı %0,50 değer kazancı ile 10075,17 puandan tamamladı. Haftanın son gününde ise hareket bandı 9990-10097 olurken, işlem hacmi 115 milyar TL olarak gerçekleşti. Sınai endeksi haftayı %0,41 bankacılık endeksi %1,54 değer kazancı ile tamamladı. Geçtiğimiz haftaki işlemlerde puan bazlı en çok katkıyı THYAO, TUPRS, TCELL sağlarken, AEFES, TURSG, CCOLA endeksi baskılayan tarafta yer aldı. Geçtiğimiz hafta önemli bir eşik olarak izlediğimiz 15000’in üzerinde yerleşmelerin izlendiği XBANK’ta yükselişin devamı halinde 15250 ve 15500 dirençleri hedeflenebilir. Bu bölge üzerinde ise tarihi zirvenin bulunduğu 16310 hedefe girebilir. Olası geri çekilmelerde ise 14850 ve 14600 destekleri takip edilebilir.

BİST 100 endeksinde geçtiğimiz haftanın son işlem gününde kapanışın (10075), önceki hafta kapanışının (10025) üzerinde gerçekleşmesi, teknik olarak olumlu değerlendirilebilir. Yeni haftada 10150-10250 bölgesi ilk etapta izlenecek olup, bu bölgenin yukarı yönlü geçilmesi ile kısa vadeli yükselişin güç kazanması beklenebilir. Bu bölge üzerinde 10415 direnci bulunmakta, bu seviyenin geçilmesi ise endekste orta vadeli görünümde iyileşmeler için önem arz etmektedir. Öte yandan orta vadeli yön için 50 günlük AO’nın (9770), 200 günlük AO’yu yukarı yönde geçmesi (9769), endekste trend dönüşümünü destekler niteliktedir. Endekste 10150-10250 bölgesi üzerinde iki haftalık kapanışlar alınması ile, Golden Cross formasyonunun onay kazanması beklenebilir. 10000 eşiği altına olası geri çekilmelerde ise 9950-9900 bölgesi yakınlarından kısa vadeli satışlar karşılanabilir. Bu bölgenin altında geri çekilmelerde ise satışların 9800’e kadar devam etmesi beklenebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumundadır. Kısa vadeli teknik göstergelerden RSI’da hafif artı yönelim izlenmektedir. Endekste geçtiğimiz haftaki işlemler dolar bazlı 2,76-2,85 cent bandında kapanış 2,84 centten gerçekleşti. Yukarı yönde 2,90 ve 2,95 cent dirençleri takip edilebilir. Bu bölge üzerinde ise kritik eşik olarak izlediğimiz 3,00 cent hedeflenebilir. Olası geri çekilmelerde ise 2,76-2,72 cent kısa vadeli destek bölgesi olarak izlenebilir.

Bu hafta küresel piyasalarda odak ABD istihdam verilerinde…

Küresel piyasalarda geçtiğimiz hafta veri gündemi yeni yıl haftası nedeniyle sakin seyretti. Küresel piyasalarda imalat PMI verileri öne çıktı. ABD’de imalat PMI’ı 49,7’den 49,4 puana geriledi. Beklentiler imalat PMI’ın 48,3 puana gerilemesi yönündeydi. Veri beklentilerin üzerinde gerçekleşmesine rağmen 50 puan eşiğinin altındaki değer sektöre dair zayıf seyrin korunduğuna işaret etti. İşsizlik başvuruları, 2024’ün son haftasında sekiz aydaki en düşük seviyesinden gerçekleşerek, ABD işgücü piyasasının sıkı kalmaya devam ettiğini gösterdi. Açıklanan veriler ABD’nin ekonomik gücüne dair ve Fed’in bu yıl daha az faiz indirimine gideceğine dair beklentiler güç kazandı. Geçtiğimiz hafta S&P 500 %0,48, Dow Jones %0,60 Nasdaq ise %0,51 değer kaybetti. Geçtiğimiz hafta Euro Bölgesi’nde imalat PMI’ı 45,2’den 45,1’e geriledi. Beklentiler 45,2’de sabit kalması yönünde bulunuyordu. Euro Stoxx endeksi ise geçtiğimiz hafta %0,39 değer kaybetti. Yurt içinde geçtiğimiz haftanın odağı enflasyon verileriydi. TÜİK verilerine göre tüketici enflasyonu, Aralık 2024’te aylık %1,03 artarak, yıllık bazda %47,09’dan %44,38’e geriledi. Foreks anketine göre Aralık ayında TÜFE’de aylık %1,63, yıllık %45,25 artış görülmesi bekleniyordu. Piyasa katılımcıları anketinde ise yıl sonu TÜFE beklentisi bir önceki anket döneminde %44,81 iken, Aralık ayı anket döneminde %45,28’e yükselmişti. Böylece 2024 enflasyonu TCMB’nin son enflasyon raporunda açıklamış olduğu beklentilerle uyumlu gerçekleşmiş oldu. Bu da Ocak ayında da bir indirim daha yapılmasının önünü açabilir.

Küresel borsalar bu sabah negatif yönde seyrediyor. Bu sabah ABD vadelileri yatay ve Asya borsaları satıcılı yönde bulunuyor. Bu sabah hem Japonya’da hem de Çin’de hizmet PMI verileri açıklandı. Japonya’da hizmet PMI 50,9’a gerilerken, Çin’de 52,2’ye yükseldi. BoJ Başkanı Kazuo Ueda, BoJ’un bu yıl ekonomik koşullar iyileşmeye devam ederse politika faizini artıracağını ve mevcut duruşunu yineleyeceğini söyledi; bu da faiz artırımı beklentilerini artırdı. Bu hafta küresel piyasalarda ABD’de tarım dışı istihdam ve FOMC Toplantı Tutanakları, Euro Bölgesi’nde ve Almanya’da TÜFE, İngiltere’de ve Çin’de PMI, Japonya’da hane halkı güveni, yurt içinde sanayi üretimi takip edilecek. Bu hafta yakından takip edilecek olan tarım dışı istihdam verileri ile 2024 yılının istihdam artışı verisi de açıklanmış olacak. Aralık ayı verisinde beklentiler seviyesinde 150bin artış göstermesi halinde 2024 yılında istihdam 2,13mn artış göstermiş olacak; bu da pandemiden beri en düşük istihdam artışına işaret ediyor. BİST 100 endeksinin haftanın ilk işlem gününe pozitif yönde başlamasını beklemekteyiz. Psikolojik eşik olarak izlediğimiz 10000 üzerine yerleşmeler ile yükselişin hız kazandığı endekste, yeni haftada 10150-10250 direnç bölgesi ilk etapta izlenecek olup, bu bölge üzerinde yükselişin ivme kazanması beklenebilir. Bu bölge üzerinde 10415 direnci özellikle orta vadeli teknik görünümde iyileşmeler için önem arz etmektedir. 10000 altına olası geri çekilmelerde satışlar 9950-9900 bölgesinden destek bulabilir.

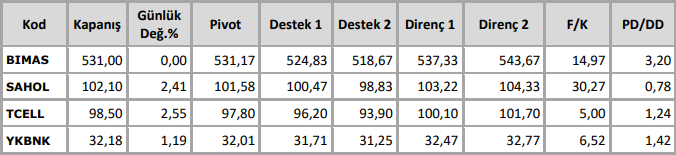

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten