BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10063-10159 bandında hareket ederek günü %0,10 değer kazancı ile 10085,50 puandan tamamladı. Haftanın ilk gününde işlem hacmi 103,4 milyar TL olarak gerçekleşti. Sınai endeksi günü %0,15 bankacılık endeksi %0,33 değer kazancı ile tamamladı. Dünkü işlemlerde endekse puan bazlı en çok katkıyı SAHOL, AKBNK, PETKM sağlarken, TUPRS, YKBNK, AGHOL endeksi baskılayan tarafta yer aldı. Bankacılık endeksinde 15000 eşiği yukarısında hız kazanan yükseliş ile direnç olarak izlediğimiz 15250 yukarı yönlü test edildi. Bu seviye üzerinde tutunmalar ile 15350 ve 15500 direnci hedefe girebilir. Bu bölge üzerinde ise tarihi zirvenin bulunduğu 16310 hedefe girebilir. Olası geri çekilmelerde ise 15000 önemli bir destek olmak üzere 14850 ve 14600 destekleri takip edilebilir.

BİST 100 endeksi haftaya alıcılı yönde başlayarak yükseliş eğilimini dördüncü işlem gününe taşımış oldu. Dünkü işlemlerde 10150’yi yukarı yönde test eden endekste bu seviye ve üzerinde 10250 ve 10415 dirençleri takip edilebilir. Orta vadeli yönde önemli bir direnç olarak izlediğimiz 10415’in yukarı yönlü geçilmesi ile yükselişin hız kazanması beklenebilir. Endekste 50 günlük AO’nın (9792), 200 günlük AO’yu yukarı yönde geçmesi (9772), endekste trend dönüşümünü destekler niteliktedir. 10150-10250 bölgesi üzerinde haftalık kapanışlar alınması ile, Golden Cross formasyonunun onay kazanması beklenebilir. 10000 eşiği altına olası geri çekilmelerde ise 9950-9900 bölgesi yakınlarından kısa vadeli satışlar karşılanabilir. Bu bölgenin altında geri çekilmelerde ise satışların 9800’e kadar devam etmesi beklenebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumundadır. Kısa vadeli teknik göstergelerden RSI’da pozitif yönelim izlenmektedir. Endekste dünkü işlemler dolar bazlı 2,87-2,85 dar bandında gerçekleşirken kapanış 2,85 centten gerçekleşti. Yukarı yönde 200 günlük AO’nın bulunduğu 2,87 üzerinde kalıcılıklar, yükselişin hız kazanması için önem arz etmektedir. Bu seviye üzerinde 2,90- 2,95 cent direnç bölgesi takip edilebilir. Olası geri çekilmelerde ise 2,80-2,75 cent kısa vadeli destek bölgesi olarak izlenebilir.

Küresel borsalar bu sabah çoğunlukla satıcılı yönde seyrediyor …

Dün küresel piyasaların ekonomik takviminde bileşik ve hizmet PMI verileri bulunuyordu. ABD’de de S&P Global bileşik PMI’ın Aralık ayında 56,6 puan beklentilerinin altında kalarak 55,4 puanda gerçekleşti. Hizmet PMI ise 58,5’e yükselmesi beklentilerinin altında 56,8 puanda açıklandı. Dün ayrıca ABD’de Trump’ın gümrük tarifeleri planında önemli bir değişiklik yapacağı haberi takip edildi. Buna göre Trump ekibi yalnızca belirli “kritik” sektörlere yönelik ithalat vergilerinin değerlendiriyor. İddiaya göre Trump ekibinin yeniden ABD’ye taşınmasını istediği savunma sanayi tedarik zinciri sektörleri, tıbbi malzemeler ve enerji üretimi sektörleri olması bekleniyor. Haberin ardından 109 seviyesine yakın seyreden dolar endeksi (DXY), 108 seviyesinin de altına geriledi. Ancak Trump’ın haberi yalanlaması ve Fed üyesi Cook’un da Fed’in faiz indirimlerinde daha ihtiyatlı olabileceğini söylemesi ile endeks yeniden 108 seviyesini yukarı yönlü aştı. Dün S&P 500 %0,55, Nasdaq %1,24 değer kazanırken, Dow Jones %0,06 değer kaybetti. Euro Bölgesi’nde dün Sentix yatırımcı güveni -17,7 beklentilerine paralel açıklandı. Böylece yatırımcı güveni son 14 ayın en düşüğünde gerçekleşti. Aralık ayında bileşik PMI 49,5 beklentilerinin hafif üzerinde 49,6 puanda gerçekleşti. Hizmet PMI da 51,4 beklentilerinin hafif üzerinde 51,6 puanda görüldü. Hizmet PMI böylece 50 eşik değerinin de üzerinde gerçekleşmiş oldu. Euro Stoxx endeksi ise dün %1,75 değer kazandı. Yurt içinde reel efektif döviz kuru yaklaşık son dört yılın zirvesinde 67,12 olarak açıklandı. Ayrıca TÜFE verilerinin ardından açıklanan mevsimsel etkilerden arındırılmış TÜFE ve TCMB’nin yayımladığı aylık fiyat gelişmeleri raporu takip edildi. Mevsim etkilerinden arındırılmış TÜFE Aralık ayında aylık %1,87 arttı. Kasım ayında mevsim etkilerinden arındırılmış TÜFE %2,86 artış göstermişti. Böylece mevsimsellikten arındırılmış aylık enflasyon 1,5 yılın en düşük seviyesine geriledi. Mevsimsel etkilerinden arındırılmış verinin de azalışa işaret etmesi enflasyonun ana eğiliminde de düşüşe işaret ediyor. Böylece 23 Ocak’ta yapılacak PPK toplantısında bir faiz indirimi daha yapılması beklentileri artabilir.

Dün Çin’in ana borsaları yıl başında bazı büyük yatırım fonlarından hisse senedi satışını kısıtlamalarını istediği haberleri takip edildi. En az dört büyük yatırım fonu, 31 Aralık ve 2 ve 3 Ocak’ta Şanghay ve Shenzhen borsalarından her gün sattıklarından daha fazla hisse senedi satın almaları için çağrı aldı. Çin’de deflasyon ve Trump tarifelerine karşı önlemler alınmaya devam ediyor. Dün sabah da keskin bir değer kaybının ardından Çin Merkez Bankasının yuana yeniden destek verdi. Çin ekonomisinde büyümenin yavaşlaması küresel büyümeyi de etkileyeceği için piyasalarda yakından takip ediliyor. Bugün ABD’de JOLTS, ticaret dengesi ve ISM hizmet PMI, Euro Bölgesi’nde işsizlik oranı ve öncül TÜFE verileri takip edilecek. ABD’de kasım ayında tarım dışı istihdam beklentilerin üzerinde bir artış göstermişti. Kasım ayı Açık iş imkanları verisinin de 7,770mn seviyesinde gerçekleşmesi bekleniyor. İstihdam verilerinin resesyon endişelerini tetiklememesi açısından yüksek, ancak Fed faiz indirimi beklentilerini azaltmaması açısından beklentilerin çok üzerinde gerçekleşmemesi önem arz ediyor. BİST 100 endeksinin güne hafif artı yönde başlamasını beklemekteyiz. Endekste 10000 üzerinde yerleşmeler ile kısa vadeli yükselen hareket hız kazanabilir. Yukarı yönde 10150-10250 direnç bölgesi ilk etapta izlenecek olup, bu bölge üzerinde 10415 direnci hedefe girebilir. Orta vadeli teknik görünümde iyileşmeler için 10415’in üzerindeki seyir önem arz etmektedir. 10000 psikolojik eşiği altına olası geri çekilmelerde kısa vadeli satış baskısı 9950-9930 (22 günlük AO) bölgesinden karşılanabilir.

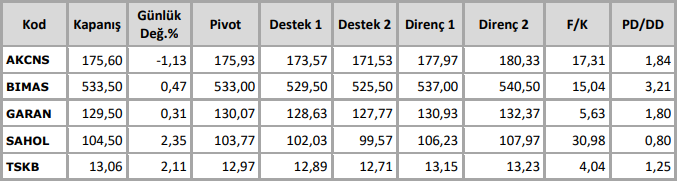

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten