BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9972-10095 bandında hareket ederek günü %1,13 değer kaybı ile 9972,03 puandan günün en düşük seviyesi ile tamamladı. İşlem hacmi 94,5 milyar TL olarak gerçekleşti. Sınai endeksi günü %1,05 bankacılık endeksi %2,06 değer kaybı ile tamamladı. Dünkü işlemlerde endekse puan bazlı en çok katkıyı ASELS, TAVHL, TKFEN sağlarken; AKBNK, THYAO, YKBNK endeksi baskılayan tarafta yer aldı. Bankacılık endeksinde 15000 eşiğinin aşağı yönde test edilmesinin ardından hızlanan satışlar ile 14800 bölgesi yakınlarına kadar satış baskısı takip edildi. Kısa vadeli yönde izlediğimiz 5 günlük AO’nın bulunduğu 14960’ın yukarısında yenide kısa vadeli yön pozitif seyredebilir. Kritik eşik olarak izlediğimiz 15000 üzerindeki seviyeler ise, yükseliş eğiliminin devamı için önem arz etmektedir. Bu seviye üzerinde 15250-15500 direnç bölgesi izlenebilir. 15000 altında olası geri çekilmelerde ise 14600 ve 14500 destekleri takip edilebilir.

BİST 100 endeksinde dünkü işlemlerde çoğunlukla satıcılı seyretti. Kapanışa doğru hız kazanan satış baskısı ile günü en düşük seviyesinden tamamlayan endekste, kısa vadeli teknik görünümde iyileşmeler için ilk etapta 10000 ardından 10150’nin yukarı yönde geçilmesi gerekiyor. Bu bölge üzerinde yükselişin hız kazanması beklenebilir. Endekste geri çekilmelerin devam etmesi halinde bir aylık alçalan kanal desteği 9950 ile 22 günlük AO ile son iki haftalık yükselen kanal üst bandının bulunduğu 9930 önemli destek bölgesi olarak izlenebilir. Bu bölgenin aşağı yönde geçilmesi halinde geri çekilmelerin 9800’e kadar devam etmesi beklenebilir. Endekste 50 günlük AO’nın (9806), 200 günlük AO’yı (9775) yukarı yönde geçmesi, endekste trend dönüşümünü destekler niteliktedir. 10000 üzerinde haftalık kapanışlar alınması ile Golden Cross formasyonunun onay kazanması beklenebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumunu sürdürmektedir. Kısa vadeli teknik göstergelerden RSI’da negatif yönelim izlenmektedir. Endekste dünkü işlemler dolar bazlı 2,82-2,85 bandında gerçekleşirken kapanış 2,82 centten gerçekleşti. Yukarı yönde 200 günlük AO’nın bulunduğu 2,87 üzerinde kalıcılıklar, yükselişin hız kazanması için önem arz etmektedir. Bu seviye üzerinde 2,90- 2,95 cent direnç bölgesi takip edilebilir. Olası geri çekilmelerde ise 2,78-2,75 cent kısa vadeli destek bölgesi olarak izlenebilir.

Bu sabah küresel piyasalar karışık yönde…

Dün ABD açıklanan verilerin beklentilerin oldukça üzerinde açıklanması ile Fed’in 2025 yılında indirim beklentilerini azalttı. Söz konusu beklenti ile 10 yıllık tahvil getirileri de %4,70 seviyesine kadar yükseldi. 10 yıllık tahvil getirilerinde 2024 zirvesi %4,74’te bulunuyor ABD’de dün ISM hizmet PMI aralık ayı verileri ve Açık iş imkanları (JOLTS) kasım ayı verileri takip edildi. ISM hizmet PMI Aralık ayında 53,2 puan beklentisinin üzerinde 54,1 puan oldu. İstihdam verilerinde İş imkanları ve personel değişim oranı (JOLTS) kasım ayında 7,770mn beklentisinin üzerinde gerçekleşerek 8,098mn seviyesinde açıklandı. Buna ek olarak Atlanta Fed Başkanı Bostic, enflasyonun hedefe doğru engebeli yoluna devam etmesinin muhtemel olduğundan, Fed’in faiz indirimleri konusunda daha temkinli olmasını beklediğini söyledi. Veriler, ABD borsalarında da baskılanmaya sebep oldu. Dün S&P 500 %1,11, Nasdaq %1,89, Dow Jones %0,42 değer kaybetti. Euro Bölgesi’nde dün TÜFE’nin aralık ayı öncül verilerinde aylık %0,4, yıllık %2,4 artış ile beklentilere paralel gerçekleşti. Çekirdek TÜFE de aylık %0,5, yıllık bazda da %2,7 ile beklentilere paralel arttı. Önceki gün Euro borsaları Trump’ın daha kısıtlı tarifeler uygulayacağı haberi ile yükselmişti. Dün de beklentiye paralel enflasyon verilerinin etkisi ile Euro Stoxx endeksi ise dün %0,71 değer kazandı. Yurt içinde dün veri gündemi sakindi. Aralık ayı TÜFE’nin beklentilerin altında gelmesi ile 23 Ocak’ta yapılacak PPK toplantısında da 250 baz puan indirim yapılması beklentileri artıyor. Bu toplantıdan önce Fatih Karahan’ın 17 Ocak Cuma günü Eskişehir’de düzenlenecek Para Politikası ve Makroekonomik Görünüm Toplantısında vereceği mesajlar önemli olacaktır.

Asya borsaları bu sabah negatif yönde. Dün özellikle NIKKEI endeksi daha kısıtlı Trump tarifeleri haberi ile yükseliş göstermişti. Bu sabah ise Japonya’da Hanehalkı güveni 36,2 puanda 36,6 puan beklentilerinin altında gerçekleşti. Bugün ABD’de ADP özel sektör istihdamı ve FOMC toplantı tutanakları, Euro Bölgesi’nde ÜFE, tüketici ve sanayi güveni, Almanya’da fabrika siparişleri ve perakende satışları, yurt içinde ise finansal araçların reel getiri oranları ve hazine nakit dengesi takip edilecek. ABD’de tarım dışı istihdam verisinin öncülü olarak kabul edilen ADP özel sektör istihdamında aralık ayında 131bin artış göstermesi bekleniyor. İstihdam artışında beklentilerin çok altında bir veri resesyon endişelerini tetikleyerek negatif fiyatlamaya sebep olabilecekken, yine JOLTS verisine paralel olarak beklentilerin oldukça üzerinde bir veri ise Fed’in yalnızca bir indirim yapması beklentilerinde artışa sebep olacaktır. BİST 100 endeksinin güne pozitif yönde başlamasını beklemekteyiz. Dünkü işlemlerde kapanışa doğru hızlanan satış baskısı ile günün en düşüğünden kapanış yapan endekste, 10000 eşiği altında seyrin devam etmesi halinde 9950-9930 destek bölgesi takip edilebilir. Bu bölgenin aşağı yönde geçilmesi halinde satış baskısının 9800’e kadar devam etmesi beklenebilir. Kısa vadeli yükselen hareketin devamı için ise ilk etapta 10000 direnci ardından 10150-10250 bölgesi hedeflenebilir.

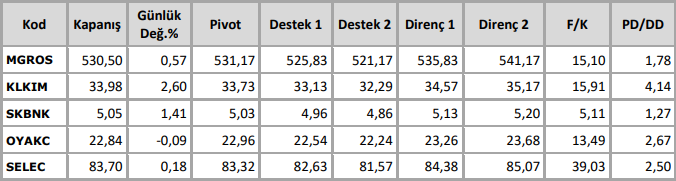

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten