Haftalık Strateji

Küresel piyasalarda bu hafta ABD enflasyon verileri öne çıkıyor…

Geçtiğimiz hafta ABD piyasaları tarife açıklamaları ile volatil seyretti. Salı günü Kanada ve Meksika tarifelerinin yanı sıra Çin’e %10 daha gümrük tarifesi uygulaması yürürlüğe girmesi ile satış baskısı pay piyasalarında etkili oldu. Ancak Donald Trump, ABD-Meksika-Kanada Anlaşması (USMCA) yoluyla ülkeye gelen otomobilleri, Kanada ve Meksika’ya uyguladığı %25 oranındaki gümrük vergilerinden bir ay süreyle muaf tutacağını duyurması ile özellikle otomotiv hisselerinde yeniden yükseliş izlendi. Haftanın son gününde de tarım dışı istihdam beklentilerin altında gerçekleşti. Verinin ardından dolar endeksi (DXY) 104 seviyesinin altına geriledi. Vadeli piyasalarda Fed’den 2025 yılında üç çeyrek indirim beklentisi fiyatlaması izleniyor. Euro Bölgesi’nde geçtiğimiz hafta yeni kurulacak Alman koalisyon hükümeti ortaklarının savunma ve altyapı harcamaları için 500 milyar Euro’luk yeni bir özel fon oluşturulacağı haberi pozitif fiyatlandı. Ek olarak ECB beklentilere paralel olarak 25 baz puan indirimle borç alma oranını %2,50’ye düşürdü. Karar metninde ECB, faizlerin “anlamlı ölçüde daha az kısıtlayıcı hale geldiğini belirtti. Bu da gelecekte ECB’nin faiz indirimlerinde daha yavaş hareket edebileceği anlamına geliyor. Piyasalar, ECB’nin 2025 yıl sonuna kadar faiz oranını %2’ye düşürmesini bekliyor.

Yurt içinde geçtiğimiz haftanın gündemi enflasyon verileri ve Para politikası kurulu toplantısıydı. TÜİK verilerine göre tüketici enflasyonu, Şubat 2025’te beklentilerin oldukça altında aylık %2,27 artışla yıllık bazda %39,05’e geriledi. Verinin ardından BIST-100 endeksinde hacimli bir yükseliş izlendi. Bunu takiben Perşembe günü Para Politikası Kurulu, beklentilere paralel olarak politika faizi olan bir hafta vadeli repo ihale faiz oranının %45’ten %42,5’e indirilmesine karar verdi. Karar metninde “Enflasyon beklentileri ve fiyatlama davranışları iyileşme eğilimi sergilemekle birlikte, dezenflasyon süreci açısından risk unsuru olmaya devam etmektedir.” İfadesi ile enflasyon beklentilerinin risk unsuru olmaya devam edildiği vurgulandı.

Dolar endeksi (DXY) haftayı %3,46 değer kaybı ile tamamladı. ABD 10 yıllık Hazine tahvilinin getirisi, geçtiğimiz haftayı %4,30 seviyesinden tamamladı. ABD borsalarında ise geçtiğimiz hafta negatif bir seyir takip edildi. Haftalık bazda S&P 500 %3,10, Nasdaq %3,45, Dow Jones %2,37 değer kaybı ile haftayı tamamladı. Rekor seviyelerine yakın seyreden Ons altın geçtiğimiz hafta %1,86 değer kazandı. Brent petrolün varil fiyatı haftalık bazda %3,79 azaldı.

Bu hafta küresel piyasalarda ABD’de enflasyon verileri ve Açık iş imkanları (JOLTS), Euro Bölgesi’nde sanayi üretimi, Almanya’da final TÜFE verileri ve sanayi üretimi, İngiltere’de GSYH ve sanayi üretimi, Japonya’da GSYH, hane halkı harcamaları ve ÜFE, yurt içinde ise ödemeler dengesi ve PPK toplantı özeti takip edilecek. Yurt içinde bu hafta KONTR, TTKOM, ULKER ve BIMAS 4Ç24 finansal sonuçlarını açıklayacak. 11 Mart Salı günü, Borsa İstanbul’da işlem gören şirketlerin 3Ç24 dönemi konsolide finansal sonuçlarını son gönderme tarihi.

ABD’de bu hafta odak Şubat ayı enflasyon verilerinde. Hem Fed’in bu yıl yapacağı indirimler açısından hem de çokça tartışılan Trump tarifelerinin enflasyonist etkileri yönünden Şubat ayı enflasyon verileri ABD’de kritik olarak görülüyor. TÜFE’nin Şubat’ta aylık %0,3, yıllık %2,9 artış göstermesi bekleniyor. Çekirdek TÜFE’nin de aylık %0,3, yıllık %3,20 artması beklenmektedir. ÜFE’de ise beklenti aylık %0,3. Bu hafta ayrıca New York Fed tüketici enflasyon beklentileri, Açık iş imkanları (JOLTS), OPEC aylık raporu, Federal bütçe dengesi ve Michigan tüketici hissiyatı öncül verileri takip edilecek. New York Fed tarafından düzenlenen ankette bir önceki anket dönemde katılımcıların 12 ay sonrası için enflasyon beklentileri %3 seviyesindeydi. Açık iş imkanlarında ocak ayı beklentisi 7,710mn seviyesinde bulunuyor. Federal bütçe dengesinin ocak ayında 315mlr USD açık vermesi bekleniyor. Son olarak Michigan tüketici hissiyatının öncül verilerde mart ayında 63,8 puanda gerçekleşmesi bekleniyor. Haftalık işsizlik başvurularının ise geçtiğimiz hafta 226bin artış göstereceği öngörülüyor.

Euro Bölgesi’nde bu hafta veri gündemi görece sakin. Ocak ayı sanayi üretimi ve Sentix yatırımcı güveni takip edilecek. Sentix yatırımcı güveni Şubat ayında -12,7 puanda gerçekleşmişti. Mart ayında beklenti -9,1 puan olacağı yönünde. Sanayi üretimi ise aralık ayında aylık %1,10, yıllık %2,0 azalış göstermişti. Sanayi üretiminin ise ocak ayında aylık %0,6 artacağı, yıllık bazda ise %1,10 azalış göstereceği öngörülüyor. Almanya’da bu hafta Şubat ayı final TÜFE verileri, ocak ayı sanayi üretimi ve ticaret dengesi takip edilecek. TÜFE’nin öncül verilere göre Şubat’ta aylık %0,4, yıllık %2,3 artış göstereceği öngörülüyor. Sanayi üretiminde aylık %1,60 artış bekleniyor. Sanayi üretimi aralık ayında aylık %2,40, yıllık %3,12 azalmıştı. Ticaret dengesinin ise 21mlr EUR fazla vermesi beklenmektedir.

Japonya’da bu hafta veri gündemi görece yoğun. 4Ç24 GSYH, Şubat ayı ÜFE verileri ve Ocak ayına dair hane halkı harcamaları takip edilecek. Öncül verilere göre GSYH’nin yılın son çeyreğinde çeyreklik %0,7, yıllık %2,8 artması bekleniyor. Şubat’ta ÜFE’nin aylık %0,1 azalması, yıllık %4,0 artması bekleniyor. Ocak ayında Japon ÜFE aylık %0,3 yıllık %4,2 artış göstermişti. Hane halkı harcamalarında aylık %1,90 azalış, yıllık %3,70 artış görülmesi beklenmekte. Aralık ayında harcamalar aylık %2,30, yıllık %2,70 artış göstermişti.

Yurt içinde bu hafta ödemeler dengesi istatistikleri ve TCMB PPK toplantı özeti yakından takip edilecek. Ayrıca ciro endeksi, ticaret ve perakende satış hacim endeksi, konut satış istatistikleri ve haftalık bazda izlediğimiz para banka ve menkul kıymet istatistikleri ekonomik veri gündeminde yer alıyor. Yurt içinde bu hafta KONTR, TTKOM, ULKER ve BIMAS 4Ç24 finansal sonuçlarını açıklayacak. 11 Mart Salı günü, Borsa İstanbul’da işlem gören şirketlerin 3Ç24 dönemi konsolide finansal sonuçlarını son gönderme tarihi

Aralık ayında cari işlemler hesabı 4,650mlr USD açık kaydetmişti. Foreks anketine göre ocak ayında cari dengenin 3,25mlr USD açık vermesi bekleniyor.

Para Politikası Kurulu, beklentilere paralel olarak politika faizi olan bir hafta vadeli repo ihale faiz oranının %45’ten %42,5’e indirilmesine karar verdi. Karar metninde “Yurt içi talep dördüncü çeyrekte öngörülenin üzerinde olmakla birlikte, enflasyondaki düşüşü destekleyici seviyelerde seyretmiştir. Öncü veriler bu destekleyici görünümün yılın ilk çeyreğinde de sürdüğünü ima etmektedir. Para politikası duruşunun kredi ve mevduat piyasaları ile iç talep üzerindeki etkileri yakından izlenmektedir. Enflasyon beklentileri ve fiyatlama davranışları iyileşme eğilimi sergilemekle birlikte, dezenflasyon süreci açısından risk unsuru olmaya devam etmektedir.” Denildi. Toplantının özeti bu hafta yakından izlenecek.

Ticaret satış hacmi 2024 yılı Aralık ayında aylık %4,7, yıllık %8,2 arttı. Ticaret satış hacmi 2024 yılı Kasım ayında bir önceki yılın aynı ayına göre %8,7 arttı. Aynı ayda motorlu kara taşıtlarının ve motosikletlerin toptan ve perakende ticareti ile onarımı için satış hacmi %5,1 arttı, toptan ticaret satış hacmi %6,7 arttı, perakende ticaret satış hacmi ise %13,5 arttı. Perakende satış hacmi ise aralık ayında aylık %0,4, yıllık %13,5 artış gösterdi. Toplam ciro aralık ayında aylık %5,1, yıllık %41,3 arttı. Toplam cironun alt detaylarına bakıldığında; 2024 yılı Aralık ayında yıllık sanayi sektörü ciro endeksi %32,8 arttı, inşaat ciro endeksi %49,3 arttı, ticaret ciro endeksi %41,9 arttı, hizmet ciro endeksi %49,7 arttı.

Aralık ayında sanayi üretimi aylık %5,0, yıllık %7,0 artış gösterdi. Sanayinin alt sektörleri incelendiğinde, 2024 yılı Aralık ayında madencilik ve taş ocakçılığı sektörü endeksi bir önceki yılın aynı ayına göre %1,8 arttı, imalat sanayi sektörü endeksi %6,8 arttı ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %11,4 arttı.

Türkiye genelinde konut satışları Ocak ayında bir önceki yılın aynı ayına göre %39,7 oranında artarak 112 bin 173 oldu. Konut satış sayısının en fazla olduğu iller sırasıyla 18 bin 912 ile İstanbul, 10 bin 158 ile Ankara ve 6 bin 634 ile İzmir olurken, en az olduğu iller sırasıyla 39 ile Ardahan, 62 ile Bayburt ve 80 ile Tunceli olarak gerçekleşti.

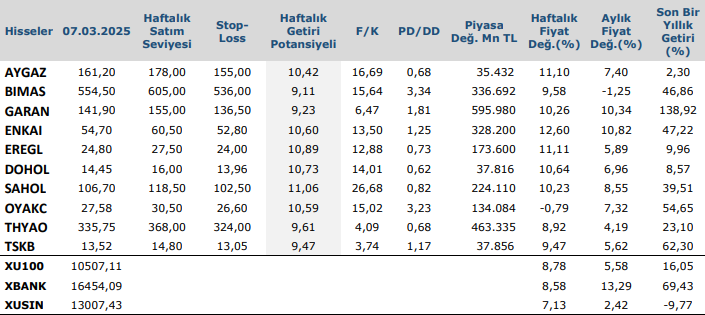

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten