Haftalık Strateji

Bu haftanın odağı Merkez Bankalarının faiz oranı kararları…

Geçtiğimiz hafta ABD piyasalarını tarife açıklamaları yönlendirdi. Enflasyonun Şubat ayında gerilemesi bir miktar rahatlama sağlamasına rağmen, resesyon korkularını sona erdiremedi. Hafta başında Trump’ın resesyon olup olmayacağına dair sorulardan kaçınması piyasalarda resesyon fiyatlamalarını tetikleyen ilk işaret oldu. VIX korku endeksi 5 Ağustos’tan beri en yüksek seviyesine yükseldi. ABD’nin çelik ve alüminyuma %25 gümrük tarifesini yürürlüğe koymasının ardından AB ve Kanada’dan tarifelere karşılık vereceklerine dair açıklamalar tarife savaşlarının etkisinin devam edeceğine işaret etti. Resesyon korkularına bağlı olarak vadeli piyasalarda Fed’den ilk indirimin Haziran ayında geleceği ihtimali yaklaşık %55 seviyesinde bulunmaya devam ediyor. ABD borsaları geçtiğimiz haftanın son işlem gününde yılın en iyi gününü geçirmesine rağmen, haftayı kayıpla kapattı. Euro Bölgesi’nde de geçtiğimiz hafta tarifelerin yaratacağı tahribat fiyatlandı. Ayrıca bir önceki hafta Almanya’dan gelen 500mlr EUR’luk harcamanın muhalefet tarafından kabul edilmeyeceği açıklamaları da negatif seyre neden olurken, haftanın son gününde gelen muhalefet ile anlaşmaya varıldığı haberi yeniden fiyatlamalara pozitif yansıdı. Hatırlamak gerekirse bir önceki hafta söz konusu fonun haberi ile Euro Stoxx 50 endeksi tarihi zirvelerini test etmişti.

Yurt içinde geçtiğimiz hafta Para Politikası Kurulu özetinde TCMB, hizmet sektöründe hakim olan fiyatlama davranışının önemli bir atalete ve şokların enflasyon üzerindeki etkilerinin uzun bir zamana yayılmasına neden olduğuna işaret etti. Özette, “Hizmet enflasyonu mallara göre yüksek seyrini sürdürmektedir” değerlendirmesi yapıldı. Ocak ayında cari işlemler hesabı 3,8mlr USD açık kaydetti. Foreks anketine göre ocak ayında cari dengenin 3,25mlr USD açık vermesi bekleniyordu.

Dolar endeksi (DXY) haftayı %0,18 değer kaybı ile tamamladı. ABD 10 yıllık Hazine tahvilinin getirisi, geçtiğimiz haftayı %4,32 seviyesinden tamamladı. ABD borsalarında ise geçtiğimiz hafta satıcılı bir seyir takip edildi. Haftalık bazda S&P 500 %2,27, Nasdaq %2,43, Dow Jones %3,07 değer kaybı ile haftayı tamamladı. Rekor seviyelerine yakın seyreden Ons altın geçtiğimiz hafta ilk defa 3000 doları aştı ve haftayı %2,59 değer kazancı ile tamamladı. Brent petrolün varil fiyatı haftalık bazda yatay seyretti.

Bu hafta küresel piyasalarda ABD’de Fed faiz oranı kararı ve FOMC ekonomik projeksiyonları, Euro Bölgesi’nde TÜFE ve ticaret dengesi, Almanya’da ÜFE verileri, İngiltere’de BoE faiz oranı kararı, Çin’de PBoC kredi faiz oranı, Japonya’da BoJ faiz oranı kararı, yurt içinde ise uluslararası yatırım pozisyonu ve tüketici güven endeksi takip edilecek.

ABD’de bu hafta odak Fed’in faiz oranı kararında olacak. Fed’den Mart ayında faiz oranını %4,25-4,50 seviyesinde sabit bırakması bekleniyor. Ancak bu karar ile birlikte Fed, ekonomik projeksiyonlarını da revize edecek; bu revize piyasalar için kritik. Fed, Aralık ayı tahminlerinde 50 baz puanlık indirim öngörmüştü. 2025 çekirdek PCE tahmini de %2,2’den %2,5 seviyesine yükseltilmişti. Yetkililer 2025 PCE için tahminini %2,5 olarak belirlemişti. Büyüme göstergelerinde ise Fed yetkililerinin 2025 beklentisi %2’den %2,1’e yükseltilmişti. Bu hafta ikincil verilerde ise perakende satışlar, New York Fed imalat endeksi, inşaat izinleri, konut başlangıçları, sanayi üretimi, kapasite kullanım oranı, cari hesap, Philadelphia Fed imalat endeksi ve mevcut konut satışları bulunuyor.

ABD’de şubat ayında perakende satışların aylık %0,6 artması bekleniyor. New York Fed imalat endeksinin Mart’ta 5,7 puandan -1,90 puana gerilemesi, Philadelphia Fed imalat endeksinin ise 18,1 puandan 9,4 puana gerilemesi beklenmektedir. Sanayi üretiminde de aylık %0,2 artış bekleniyor. Kapasite kullanım oranının Şubat’ta %77,8 seviyesinde sabit kalması bekleniyor. Öte yandan 4Ç24 cari hesabında 331mlr açık verilmesi bekleniyor. 3Ç24’te cari hesap 310,9mlr USD açık vermişti. Son olarak konut piyasası verilerinde öncül inşaat izinleri verisinin 1,450mn, konut başlangıçlarının 1,380mn, mevcut konut satışlarının ise Şubat ayında 3,94mn olması beklenmektedir.

Euro Bölgesi’nde bu haftanın odağı Şubat ayı final TÜFE verileri. Ayrıca ZEW ekonomik hissiyatı, ticaret dengesi, cari hesap ve öncül tüketici güveni takip edilecek. TÜFE’nin öncül verilere göre Şubat’ta aylık %0,5, yıllık %2,40 artması beklenmektedir. Çekirdek TÜFE’nin ise aylık %0,6, yıllık %2,60 artacağı öngörülüyor. ZEW ekonomik hissiyatının Mart ayında 48,1 puana yükselmesi bekleniyor. Şubat’ta ZEW ekonomik hissiyatı 24,2 puandaydı. Ticaret dengesinin ocak ayında 14,1mlr EUR fazla vereceği öngörülüyor. Son olarak öncül tüketici güveninin Mart ayında -13,6’dan -13,0 puana yükselmesi beklenmektedir. Almanya’da bu hafta ZEW ekonomik hissiyatı ve Şubat ayı ÜFE verileri takip edilecek. ZEW ekonomik hissiyatı Şubat ayında 26,0 puanda gerçekleşmişti. Mart’ta ise 43,6 puan olması bekleniyor. ÜFE’nin ise Şubat’ta aylık %0,2, yıllık %1,1 artması beklenmektedir. Ocak’ta ÜFE aylık %0,1 azalmış, yıllık %0,5 artmıştı.

İngiltere’de bu hafta gözler İngiltere Merkez Bankası’nın (BoE) faiz oranı kararında. BoE’nin bu ayki toplantısında faiz oranını %4,50 seviyesinde sabit bırakması bekleniyor. Ek olarak bu hafta işsizlik oranı, ortalama gelir+ikramiyeler endeksi ve GfK tüketici güveni açıklanacak. Ortalama gelir+ikramiyelerin ocak ayında %5,8 artması bekleniyor. İşsizlik oranının %4,40 seviyesinde sabit kalacağı öngörülüyor. GfK tüketici güveninin ise -21 puana gerilemesi bekleniyor. GfK tüketici güveni Şubat’ta -20 puanda açıklanmıştı.

Çin’de de bu hafta Çin Merkez Bankası’nın (PBOC) faiz kararı izlenecek. Bir önceki kararında Çin Merkez Bankası en düşük kredi faiz oranını %3,10’da sabit bırakmıştı; bu hafta da faiz oranında değişiklik yapılması beklenmiyor. Deflasyon riski ile karşı karşıya olan Çin’de PBoC’nin yakın zamanda faiz indirimine gidebileceği değerlendiriliyor.

Japonya’da bu hafta veri gündemi görece yoğun. Odak Japon Merkez Bankası’nın (BoJ) faiz oranı kararında. BoJ’un bu ay faiz oranının %0,50 seviyesinde sabit bırakması bekleniyor. Bu hafta ayrıca Japonya’da ticaret dengesi, sanayi üretimi, kapasite kullanım oranı ve TÜFE verileri de açıklanacak. Ticaret dengesinin ocak ayında 722,8mlr JPY fazla vermesi bekleniyor. Ocak ayında sanayi üretiminin aylık bazda %1,10 azalış göstermesi beklenmektedir. TÜFE Ocak ayında aylık %0,5 yıllık %4 artış göstermişti. Çekirdek TÜFE’nin ise yıllık bazda %3,2’den %2,90’a gerilemesi beklenmektedir.

Yurt içinde bu hafta çoğunlukla ikincil veriler takip edilecek. Tarım ÜFE, merkezi yönetim bütçe dengesi, kısa vadeli dış borç istatistikleri, konut fiyat endeksi, uluslararası yatırım pozisyonu, yurtdışı ÜFE, 2024 yılı işgücü istatistikleri, uluslararası rezervler ve döviz likiditesi, merkezi yönetim borç stoku, tüketici güven endeksi, dış ticaret endeksleri ve yerli ve yabancı ziyaretçi istatistikleri veri gündemini oluşturuyor.

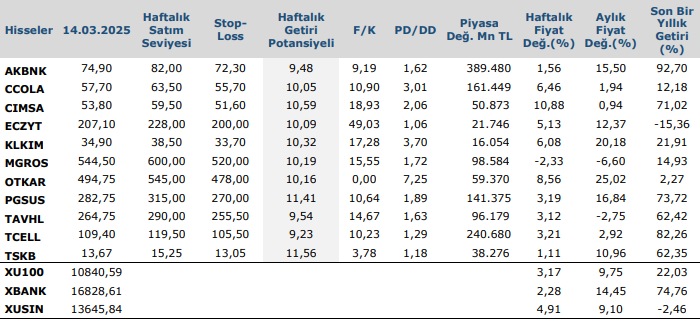

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten