Haftalık Strateji

Yeni haftada Trump tarifelerinin etkileri ile ABD enflasyon verileri izlenecek…

Geçtiğimiz hafta piyasaların odağında Trump tarifeleri bulunuyordu. ABD Başkanı Donald Trump, tüm ithalatlara %10 gümrük vergisi ve Çin için %34, Avrupa için %20 ve Japonya için %24 olmak üzere ticaret fazlası olan ülkeler için daha yüksek oranlar koydu. Trump, ABD’nin yabancı gümrük vergileri, ticaret engelleri ve diğer haksız uygulamaları hesaba katarak diğer ülkeler tarafından uygulanan oranın yaklaşık yarısı oranında gümrük vergisi uygulayacağını söyledi. Çoğu tarife 9 Nisan’a kadar yürürlüğe girmeyecek ancak; tarifelerin ardından ABD ekonomisinde resesyon ile enflasyonda yukarı yönlü bir seyir olacağı beklentilerinde yükseliş, ABD borsaları başta olmak üzere küresel piyasalara sert satış baskısı getirdi. ABD hisselerinde tarifelerin ardından 2020’den bu yana en büyük düşüş kaydedildi. Yatırımcıların ABD doları ve tahvillerine olan talebinde sert bir geri çekilme gözlenirken, Trump tarifelerine muhataplarından tepkiler izlendi. Euro Bölgesi’nin misilleme bildiriminin ardından Kanada, ABD’nin %25’lik otomobil tarifelerine yanıt vereceğini, Fransa Cumhurbaşkanı Macron ise ülkesindeki şirketlerden bu ABD’deki yatırım projelerinin tamamını askıya almalarını istediğini açıkladı. Son olarak Çin, ABD’nin tarifelerine misilleme yapacağını açıklayarak tüm ABD ürünlerine %34 ek vergi getirdi.

Ekonomik veri gündeminde ise ABD istihdam verileri izlendi. Öncü verilerle paralel şekilde, Cuma günü açıklanan tarım dışı istihdam verisi, grevden de dönen işcilerin etkisi ile beklentilerin üzerinde gerçekleşerek sıkı bir işgücü piyasasına işaret etti. Cuma günü gündemin bir diğer odağında ise Fed Başkanı Jerome Powell’ın konuşması yer alıyordu. Son açıklanan gümrük tarifelerinin ardından ilk kez konuşan Powell, tarifelerin ekonomide etkisinin beklenenden daha büyük olacağını ve önümüzdeki dönemde enflasyonu artırmasının muhtemel olduğunu belirtti. Powell, para politikasında ise henüz bir değişikliğe gitmek için erken olduğunu belirtti.

Dolar endeksi (DXY) haftayı %0,95 değer kaybı ile tamamlarken, ABD 10 yıllık Hazine tahvilinin getirisi, geçtiğimiz hafta en düşük %3,86’yı test ederek haftayı %4,0 seviyesinden tamamladı. ABD borsalarında izlenen negatif seyirle birlikte haftalık bazda S&P 500 %9,08, Nasdaq %10,02, Dow Jones %7,86 değer kaybetti. Tarifelerin yarattığı belirsizlik ortamı ile güvenli liman olarak değerlendirilen Ons altın geçtiğimiz hafta 3167 dolar ile yeni zirvesin test etmesinin ardından gelen düzeltmelerin etkisi ile haftayı %1,56 değer kaybı ile tamamladı.

Bu hafta küresel piyasalarda ABD’de TÜFE, Euro Bölgesi’nde perakende satışlar, Almanya’da TÜFE, İngiltere’de büyüme, Japonya’da ÜFE, yurt içinde ise hazine nakit gerçekleşmeleri ile Piyasa Katılımcıları Anketi takip edilecek.

ABD’de bu hafta odakta TÜFE verileri bulunuyor. Mart ayında tüketici enflasyonunun aylık %0,20’lik artış göstermesi beklenmekte. Enflasyon verilerinde Fed’in enflasyon hedeflerine yakınsanması halinde piyasalarda halihazırda Haziran ayında %64 ihtimalle fiyatlanan faiz indirimi beklentilerini güçlendirebilir. TÜFE verilerinin ardından ÜFE verileri de bu hafta açıklanacak. Üretici fiyat endeksinde ise beklentiler aylık bazda %0,30’luk artışa işaret etmekte. Bu hafta ayrıca Fed üyelerinden gelecek konuşmalar da, fiyatlamalara yön vermesi açısından yakından takip edilecek. Bu hafta Fed’in 18-19 Mart tarihli toplantısına ilişkin yayımlanacak FOMC toplantı tutanakları da öne çıkan veriler arasında bulunuyor.

Euro Bölgesi’nde bu hafta perakende satışlar ve Sentix yatırımcı güveni öne çıkıyor. Ekonomik aktiviteye ilişkin önemli ipuçları vermesi açısından yakından izlenen perakende satışlarda ocak ayında aylık %0,30 azalırken yıllık bazda %1,50 artmıştı. Yatırımcı güveninin izleneceği Sentix endeksi ise Mart ayında -2,9 puan ile düşük seyretmişti. Almanya’da bu hafta odakta enflasyon verileri ile sanayi üretimi bulunuyor. Euro Bölgesi’nin en büyük ekonomisinde beklentiler Mart ayında TÜFE’nin aylık %0,40 artışla yıllık bazda %2,30’dan %2,20’ye gerilemesi yönünde bulunuyor. Öncü verilere paralel bir veri seti, faiz indirimi beklentilerini kuvvetlendirebilir. Almanya’da sanayi üretiminin şubat ayı verileri izlenecek.

Yurt içinde bu hafta hazine nakit gerçekleşmeleri, sanayi üretimi ve TCMB tarafından yayımlanacak piyasa katılımcıları anketi yakından izlenecek. Son takip edilen TÜİK verilerine göre sanayi üretimi aylık %2,3 azalırken yıllık, %1,2 arttı. Sanayinin alt sektörleri incelendiğinde, 2025 yılı Ocak ayında madencilik ve taş ocakçılığı sektörü endeksi bir önceki aya göre %7,5 arttı, imalat sanayi sektörü endeksi %3,0 azaldı ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %0,8 azaldı.

TCMB Piyasa Katılımcıları Anketi’ne göre katılımcıların cari yıl sonu tüketici enflasyonu (TÜFE) beklentisi bir önceki anket döneminde yüzde 28,30 iken, Mart döneminde yüzde 28,04 olmuştur. 12 ay sonrası TÜFE beklentisi bir önceki anket döneminde yüzde 25,26 iken, Mart döneminde yüzde 24,55 olmuştur. 24 ay sonrası TÜFE beklentisi ise aynı anket dönemlerinde sırasıyla yüzde 17,26 ve yüzde 17,06 olarak gerçekleşmiştir. Katılımcıların BİST Repo ve Ters-Repo Pazarı’nda oluşan cari ay sonu gecelik faiz oranı beklentisi bir önceki anket döneminde yüzde 44,79 iken, Mart döneminde yüzde 42,33 olmuştur. TCMB bir hafta vadeli repo ihale faiz oranı cari ay sonu beklentisi ise Mart anketinde yüzde 42,50 olarak gerçekleşmiştir. Bu hafta ayrıca geçtiğimiz hafta tatil nedeniyle yayınlanamayan 24-28 Mart haftasının ve 2-4 Nisan haftasının para ve banka ve menkul kıymet istatistikleri takip edilecek. TCMB tarafından haftalık olarak açıklanan menkul kıymet istatistiklerine göre yurt dışı yerleşikler 17 Mart- 21 Mart 2025 tarihlerinde hisse senetlerinde 443,75mn USD net satış gerçekleştirdi. Böylelikle geçtiğimiz hafta yurtdışı yerleşikler Mayıs 2024’ten beri en büyük haftalık hisse satışını gerçekleştirdi. 17 Mart- 21 Mart haftasında DİBS (kesin alım) tarafında 439,54mn USD satış gerçekleşirken, ÖST tarafında 3,39mn USD alış kaydedildi. Böylelikle toplam portföyde, yurt dışı yerleşikler 17 Mart- 21 Mart haftasında 879,90mn USD tutarında net satış gerçekleştirmiş oldu. Yurt dışı yerleşikler 2025 yılında hisse senetlerinde 571mn USD tutarında alış yaptılar. 2025 yılında DİBS tarafında 3129,49mn USD alış, ÖST tarafında 401,59mn USD net alım gerçekleştirildi. 2025 yılbaşından bu yana yurt dışı yerleşikler tarafından toplam portföyde ise 4102,08mn USD alış kaydedilmiş oldu.

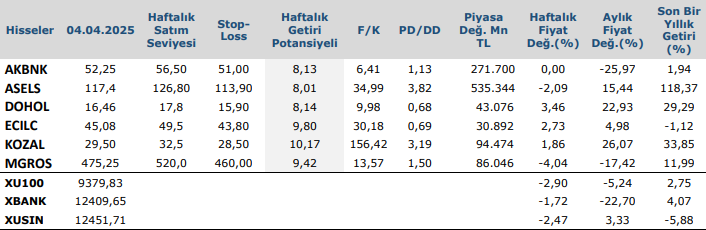

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten