Endeksin güne yatay bir seyirle başlamasını bekliyoruz…

Çin’de son yıllarda yaşanan emlak sektörüne dair sorunlar devam ederken bu durumun ekonomik büyüme üzerinde olumsuz etkisini azaltmak üzere Çin’de bankalar bu sabah ipotekli krediler için referans faiz oranında rekor düzeyde indirime gitti ve temel kredi faiz oranı 25 baz puan indirimle %3,95’e çekildi. Fakat bu adımın yeterli olmayacağı görüşü piyasada ağır basarken Asya endekslerinin negatif seyir izlediği görülüyor.

Diğer taraftan ABD Merkez Bankası Fed’in faiz sürecine ilişkin beklentilerin 2024 yılının ikinci yarısına ötelenmesi piyasalarda etkili olmaya devam ediyor. Açıklanan verilere göre yatırımcılar yılın başından bu yana ABD para piyasası fonlarına 128 milyar dolar yatırdığı görülürken bu durum yatırımcıların risk almak yerine nakitte beklemeyi seçtiklerinin işareti olarak yorumlandı. Son dönemde Fed’in faiz indirim sürecini başlatacağına yönelik beklentinin satın alınması ile ABD endeksleri rekor seviyelere yükselirken son enflasyon verisi ardından bu fiyatlamanın kısmi olarak zayıfladığı görülmüştü. ABD endeksleri dün tatil nedeni ile değişim göstermezken vadeli endeksler ise bugün hafif ekside işlem görüyor.

Yurt içinde ekonomi yönetiminin attığı adımlar ve dezenflasyon süreci içindeki kazanımların etkileri takip edilmeye devam edilirken Türkiye olarak yurt dışı yabancı kurumların takip listesinde olmaya devam edilmesi ve Türk şirketleri hakkında değerlendirmelerin devam etmesi piyasalarda olumlu olarak fiyatlanmaya devam ediliyor. Piyasa geneline baktığımızda kur sınırlı yükselişine devam ederken 30,88 seviyesinde işlem görürken Türkiye 5 yıllık cds risk priminin ise 293,36 seviyesine gerilediği görülüyor.

BIST100 endeksi Pazartesi günü 9404 zirve seviyelerini test etmesine rağmen günün ikinci yarısında satışların etkili olması ve bu satışların seans sonuna doğru güçlenmesi ile %0,58 oranında düşüş kaydetti ve günü 9196 seviyesinde tamamladı. Gün içerisinde MIATK, LOGO, ARDYZ ve ASELS hisselerindeki pozitif fiyatlamaya bağlı XBLSM bilişim ve XUTEK teknoloji sektör endeksleri en çok kazananlar olurken TUPRS hissesindeki performansa bağlı olarak XKMYA kimya diğer öne çıkan alt sektör endeksi oldu. Diğer taraftan diğer birçok alt sektörde satış baskısının yoğun şekilde hissedildiği görüldü. BIST100 hisseleri içinde endekse en çok TUPRS hissesi olumlu katkı sağlarken THYAO, SAHOL, TCELL, SASA, ISCTR hisselerindeki zayıf performanslar nedeni ile endeks günü negatif tamamladı.

Teknik olarak bakıldığında dolar bazında direnç olarak takip edilen 304$ seviyelerinin görülmesi ardından satışların etkili olduğu görülüyor. 13 Şubat tarihinde gerçekleşen fiyatlamaya benzer bir şekilde zirve seviyelerin test edilmesi ardından etkili olan satışlarla gözler pozitif eğilim içindeki destek seviyelerine çevrilirken, aşağıda 9170-9090-8950 seviyelerini alımların tekrar güç kazanabileceği destek noktaları olarak takip ediyoruz. Son dönemdeki genel eğilim çerçevesinde yukarı yönlü yeni denemeler görülmesi halinde ise 9315-9400 direnç seviyeleri tekrar hedef olabilir. Mevcut görünüm içinde endeksin güne yatay bir seyirle ile başlamasını bekliyoruz.

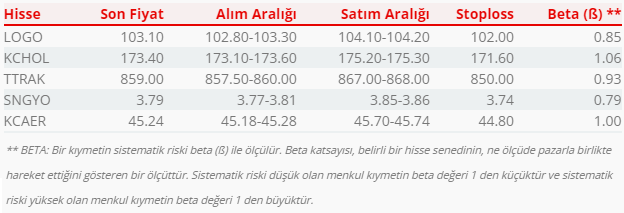

Bugün hareketli olmasını beklediğimiz hisseler: LOGO, KCHOL, TTRAK, SNGYO, KCAER.

Günlük Hisse Önerileri

Kaynak: Global Menkul