Haftalık Piyasa Stratejisi

Geçen hafta gelen tepki alımlarıyla endeks haftayı %6,8 artıda kapattı. Bankacılık endeksindeki tepki BİST100 endeksindeki tepkiden uzak kaldı ve XBANK geçen haftayı %2’lik alımla kapattı. Genel olarak siyasi iklimde yaşanan bozulmada henüz yumuşama olmaması belirsizliğinde devam ettiğine işaret ediyor. Bu nedenle hem döviz hem tahvil hem de hisse senedi piyasasında hızlı bir iyileşme beklemiyoruz. Buna karşın piyasada paranın yönünü iyi takip etmekte fayda var. Çünkü TL’de kalmak isteyen ve getiri arayışında olan yatırımcıların yöneldiği para piyasası fonlarında güçlü miktarda çıkış var. Hem bu taraftaki çıkışın nereye y7önlendiği hem de PPF’lerde %10 tutma zorunluluğu olan devlet tahvil alım zorunluluğu önemli bir konu olan PPF’lerden çıkan paranın şimdilik bir kısmının dövize bir kısmında serbest fonlara yöneldiğini izliyoruz. TCMB’nin 1,5 milyar TL büyüklüğündeki TLREF tahvil geri alımı ise şimdilik piyasaya destek vermiş görünüyor. Bu hafta bayram tatili dönüşü olduğundan çok güçlü işlemler geçmeyebilir.

Buna karşın 3 Nisan tarihinde açıklanacak mart enflasyonu algılamalar açısından önemli olacak. Merkez Bankasının faiz indirimlerine pozitif etki gösteren piyasa için aylık enflasyonunun yönü önemli olacak. İTO enflasyonu %3,8’e yakın geldi. Geçen ayın üzerinde bir veri gelmesi ve mart ayı sonunda yaşanan gelişmelerin etkisinin kısmı bir negatif etkileme yaratabileceği düşüncesiyle Mart ayı medyan beklenti %2,9 seviyesinde bulunuyor. Ana etkinin ise Nisan enflasyonunda yaşanması bekleniyor. Tüm bunlar Merkez Bankasının son 1,5 yıldır kararlılıkla sürdürdüğü politikaya zarar verebileceği algısı yaratıyor bu da piyasayı rahatsız ediyor.

Bu hafta kısa ancak yoğun olacak. Yurt dışında Trump’ın yeni gümrük tarifeleri merakla bekleniyor. ABD ekonomisine yönelik bu tarifelerin etkisi belirsizlik olarak geri döndü. Stagflasyopn beklentileri daha yüksek sesle konuşulmaya başlanırken, geçen ay için imalat PM I verileri yeniden daralmaya döndü. Yeni siparişler önemli ölçüde gerilerken, üretici fiyatları yükseldi. ABD’den gelen son ekonomik geriler önemli ölçüde gerilerken, teknoloji hisselerindeki zirve seviyesinden başlayan düşüşler %20 sınırına yaklaşmış görünüyor. Bu nedenle tarife etkisinin daha sert bir boyuta ulaşması yurt dışını tedirgin etmeye devam ederken hisse senedi piyasasında güçlü bir toparlanma olmayabileceği görüşündeyiz.

Ekonomik ajandada bugün imalat PMI verisi ile ABD ADP özel sektör istihdam değişimi ön plana çıkıyor. Ayrıca bugün haftalık ham petrol stokları da açıklanacak. Perşembe günü ise Japonya, Çin, Almanya, Euro Bölgesi, İngiltere ve ABD’de hizmetler PMI verisi izlenecek ve günün bizim için en önemli verisi Türkiye TÜFE verisi olacak. Cuma günü ise ABD’de tarım dışı istihdam verisi ve Fed Başkanı Powell’ın konuşması takip edilecek.

Bist 100 endeksi 22 aylık ortalamasından güçlü bir tepki aldı ve geçen hafta bu tepkiyi kullandı. Ancak 22 haftalık ortalama olan 9800 seviyesinde oluşan güçlü direnç henüz aşılmış değil. Teknik göstergelerdeki güçlenme bu seviyenin güçlü bir şekilde aşılması için henüz yeterli ivmeyi kazanmış değil. Dolayısıyla oluşan hızlanmanın 9800 direncinde sınırlı kalması beklenebilir. Şayet bu direnç seviyesinin üzeri denemesi halinde ise 9960 seviyesi ana direnç bölgesini oluşturuyor. 9960 seviyesi üzerinde kapanışlar oluşması halinde pozisyon ağırlığın artırılmasında fayda olabilir.

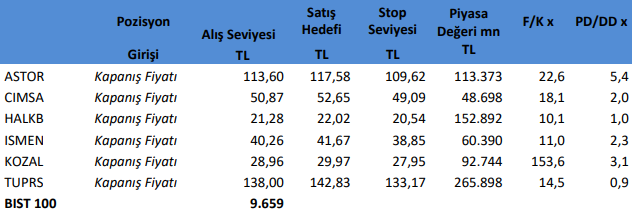

Haftalık Takibimizdeki Hisseler

Takibimizdeki hisseler tamamen teknik analize göre belirlenmektedir. İşlem hacmi ve likiditesi yüksek 100 Endeks hisselerinden olmasına öncelik verilmektedir. Pozisyona giriş fiyatları Cuma günü kapanış seansında oluşan fiyatlardan yapılmaktadır. Hedefine ulaşmayan pozisyonlar stop loss seviyesinin altına inmediyse, bir sonraki Cuma günü kapanış fiyatından kapatılmaktadır. Belirlenen stop loss seviyeleri referans stop noktasıdır. Bu stop loss seviyesinin altında bir kapanış olması halinde referans değer gün sonu kapanış olarak alınacaktır.

Kaynak: İntegral Yatırım Haftalık Borsa Bülteni