Haftalık Piyasa Stratejisi

BİST100 endeksi haftaya hızlı başlasa da güvercin olan TCMB faiz kararı sonrasında bu hızını koruyamadı. Ancak haftayı yine de %1,27 yukarı kapatmayı başardı. TCMB’nin faiz kararı sonrası bankalarda yaşanan kar realizasyonu Borsa endeksini aşağı çekti. Buna rağmen bankacılık endeksi haftayı %1.09 alıcılı kapattı. Bankalarda yaşanan güçlü yükseliş sonrası 16.000’lerden gelen kar realizasyonu sonrası 15.250 desteğine doğru yaklaşmasına zemin hazırladı. Bu hafta bankacılık endeksinin 10.250 seviyesi altında kapatması kar realizasyonunun devam edeceğine ve XBANK’ın 14580 seviyesine doğru gerileyeceğine işaret edebilir. 15.250 seviyesini izlemeye devam edeceğiz.

Merkez Bankası Ocak ayı toplantısında piyasa beklentisine paralel olarak 250 baz puan faiz indirdi. Aralık ayında enflasyon rakamı Merkez Bankasının faiz indirmesine olanak sağladı. Ancak Ocak ve Şubat enflasyonu Merkez Bankası için aynı rahatlığı sağlamayabilir. Beklenti üzerinde gelebilecek bir aylık enflasyon rakamı Merkez Bankasının Mart ayındaki faiz toplantısında pas ihtimallerini güçlendirebilir. Buna karşın Şubat ayında yılın ilk enflasyon raporundaki ifadeler ve piyasayı hazırlama yöntemi beklentilerin şekillenmesi adına önemli olacaktır.

Borsa endeksi 8 haftadır kabaca 9500 – 10170 arasında gidip geliyor. Borsa endeksinin en büyük yardımcısı ise bankacılık endeksi olmaya devam ediyor. Henüz genele yayılan güçlü bir alım dalgası yok. Enflasyonunun en az iki ay düşüş eğilimine geçmesini görmeden borsa endeksinde sürekliliği olan bir yükseliş görmeye biliriz. Bu açıdan Ocak ve Şubat enflasyonunun yüksek geleceğini biliyoruz. Ancak beklentilerin altında bir rakam gelmesi halinde 10.250 bariyerinin yukarı yönde aşınmasına olanak sağlayabilir. Daha hızlı bir yükseliş için ise hem enflasyonun aşağı yönlü seyrinin tatmin edici olması hem de yeni para girişi olması gerekiyor. Bunu yılın ilk çeyreğinde beklemiyoruz.

Moody’s notta ve görünümde herhangi bir değişikliğe gitmedi. Pas geçmesi bizim beklentimiz dahilinde olsa da piyasa genel beklenti not artırması yönündeydi. Pazartesi günü bunun olumsuz havasını yaşayabiliriz ancak sınırlı kalmasını bekleriz. Bankalar özelinde kar realizasyonu devam edebilir. Bu hafta Cuma günü ise Fitch’in not değerlendirmesi olacak. Beklentimiz Fitch’in de pas geçmesi yönünde. Yılın ikinci yarısından sonra not artırımların gelmesini bekliyoruz. Fitch de pas geçerse, hem 4. Çeyrek zayıf bilanço beklentileri hem de zayıf Ocak ayı enflasyonu, borsa endeksinin yatay hareket emesine zemin hazırlayabilir. Bu hafta bankalarla birlikte 4. Çeyrek bilanço dönemi başlıyor.

Ekonomik takvimde Pazartesi günü Türkiye kapasite kullanım oranı ve reel sektör güven endeksi açıklanacak. Salıdan Perşembe gününe kadar Çin piyasası Çin Yeni Yılı nedeniyle kapalı olacak. Çarşamba günü ECB Başkanı Lagarde’ın açıklamaları ve TSİ 22:00’da Fed2in faiz kararı açıklanacak. 22:30’da ise Fed Başkanı Powell konuşacak. Perşembe günü Almanya, Euro Bölgesi ve ABD’de büyüme verisi açıklanacak. Aynı zamanda Euro Bölgesi faiz kararı da Perşembe günü takip edilecek. Perşembe yoğun bir gün olacak. Cuma günü ise Kişisel gelir ve harcama açıklanacak.

Teknik olarak Borsa endeksinde 10.250 seviyesi güçlü bariyer olmaya devam ediyor. Henüz bu seviyenin aşılmasını destekleyecek teknik görünüm oluşmuş değil. 9850 seviyesi üzerinde kaldığı sürece geri çekilmelerin sınırlı kalmasını bekleriz. Ancak bu seviyenin altında kapanış olması halinde 9500 seviyesine doğru geri çekilme hız kazanabilir.

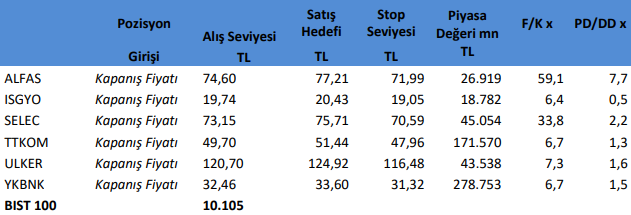

Haftalık Takibimizdeki Hisseler

Takibimizdeki hisseler tamamen teknik analize göre belirlenmektedir. İşlem hacmi ve likiditesi yüksek 100 Endeks hisselerinden olmasına öncelik verilmektedir. Pozisyona giriş fiyatları Cuma günü kapanış seansında oluşan fiyatlardan yapılmaktadır. Hedefine ulaşmayan pozisyonlar stop loss seviyesinin altına inmediyse, bir sonraki Cuma günü kapanış fiyatından kapatılmaktadır. Belirlenen stop loss seviyeleri referans stop noktasıdır. Bu stop loss seviyesinin altında bir kapanış olması halinde referans değer gün sonu kapanış olarak alınacaktır.

Kaynak: İntegral Yatırım Haftalık Borsa Bülteni