Haftalık Piyasa Yorumu

Piyasalarda iyimserlik devam ediyor. Borsada yerli ve yatırımcı katılımlı yükseliş ivme kazanmış durumda. Şubat enflasyonunun beklentilerin altında gelmesi ve buna bağlı olarak TCMB’nin faiz indirimi, yükselen işlem hacmiyle yerli ve yabancı ilgisinin artması, dış borsalardan pozitif ayrışma çıkışın devamında etkili olan gelişmeler. BIST100 Endeksi, 26 Şubat’ta 9.400 seviyesini test ettikten sonra başlayan ralliyle yaklaşık %15’lik bir yükselişle sayılan gelişmeleri belli ölçüde realize edip fiyatladı. Ancak Temmuz/2024 tarihindeki 11.250 zirvesinden halen uzakta bulunuyor. Dolar bazında ise zirve seviyelerinin çok gerisinde. Kısa vade bir yorgunluk olasılığı veya primden söz edilse de orta ve uzun vade açısından böyle bir görünümden bahsetmek için erken. Borsada orta ve uzun vade için tamamı devamı mı soruları için zirve seviyelerini beklemek doğru olacak. Alternatif getirileri de dikkate aldığımızda ciddi reel kayıplar henüz telafi edilmiş değil. Bu noktada ileriye yönelik projeksiyon yapmak yerinde olacak. Pozitif tarafta; Faizde düşüş sürecinin başlamış olması, borsaya yerli yabancı ilgisinin artması, 2025 yılında ara dönemlerde enflasyon muhasebesinin uygulanmayacak olmasına bağlı olarak şirket bilançolarında artacak kârlılık ve düşecek fiyat kazanç oranları gibi olası gelişmeleri saymak mümkün. Negatif tarafta ise dış borsalardaki zayıf görünüm ve zaman zaman fiyatlamalara konu olan siyasi gelişmeler ilk akla gelen konu başlıkları. Bardağın dolu tarafı daha cazip gibi görünüyor. Piyasalarda yatırım araçlarının seyrini paranın akışı belirliyor. 2023 yılı haziran ayından itibaren yüksek faiz ortamındaki piyasalarda son aylarda TCMB faiz indirimleriyle şartlar yeniden gözden geçiliyor. Faizin bulunduğu seviyeye bağlı olarak tasarruflar ilk adres olarak mevduatta konumlandı. Bu yıl için yapılan %25 ile 30 arasındaki enflasyon tahminlerini dikkate aldığımızda faizler halen yüksek ve reel bir getiri sunuyor. Ancak marjlar daraldı. TCMB faiz indirimleri devam ederse bu marj daha da daralacak. Bu taktirde riskli varlıklara yönelim biraz daha yoğunluk kazanabilir. Primliden primsize bir akışkanlık olasılığı var. Bunun ölçüsünü piyasa şartları belirleyecek. Ayrıca konut, döviz, altın gibi yatırım araçlarına da ilginin arttığını söylemek mümkün. TCMB verilerine göre bankalar yurtiçi döviz mevduatında yılbaşından bu yana 14 milyar dolarlık artış söz konusu. Döviz kurlarındaki artış yüzdesi halen enflasyon altında. TCMB rezervlerinin yüksek seyrediyor olması kurlar üzerinde baskı yapan etkenlerde bir olarak görülüyor. Konutta hem satış hem da fiyat artışı yönünden hareketlenme başlamıştı zaten. Şubatta konut satışları geçen yılın aynı ayına göre %20 artarken ocak ayında TCMB verilerine göre konut fiyat artışı %4.7 oldu. Dikkat çeken diğer konu ise ipotekli satışların %90 artmasıydı. Konuta ilginin canlanmasının nedenleri arasında; Kira artışları, ertelenen taleplerin öne çekilmesi gibi konu başlıkları arasına faizdeki düşüş eğilimini de ilave etmek gerekecek. Halen kredi faizlerinin yüksek olması talebi sınırlayan bir gelişme olarak görülüyor. TCMB faiz indirimleri sürerse kredi faizleri de gevşeyecektir. Olası bu gelişmenin konut sektörüne talep artışı olarak yansıması muhtemel bir gelişme olacak.

TCMB’nin perşembe günleri açıkladığı yabancı işlemleri ve parasal büyüklüklere ilişkin veriler yakından takip ediliyor. 7 Mart ile biten haftada; Yabancı yatırımcılar 216 milyon dolarlık hisse senedi alırken 159 milyon dolarlık tahvil bono sattılar. 7 Şubat-7 Mart dönemindeki 5 haftada, hisse senetlerinde 340 milyon dolar, tahvil bonoda ise yaklaşık 435 milyon dolarlık alım yaptılar. Yabancıların ilgisinin bu aşamada çok yoğun olduğunu söylemek zor. Ancak ekonomik program ve TCMB faiz indirim süreçlerine tepkisiz kalmadıkları da gözleniyor. Diğer yandan aynı hafta; Kur korumalı mevduatta (KKM) düşüş sürerken TCMB rezervleri ve yurtiçi yerleşiklerin döviz mevduatında yükseliş gözlendi. TCMB rezervleri ve döviz mevduatında bir önceki hafta görülen düşüş telafi edilmiş oldu. Kur korumalı mevduat 825 milyar TL’ye gerilerken TCMB brüt rezervleri 4.5 milyar dolar artışla 169.9 milyar dolara, swap hariç net rezervler 5.1 milyar dolar yükselişle 65.8 milyar dolara, bankalar yurtiçi yerleşiklerin döviz mevduatı 5.6 milyar dolar artışla 177.1 milyar dolara ulaştı. Özetle; Parasal büyüklüklerde bu aşamada işler olağan seyrinde gidiyor. Birkaç haftalık dalgalanma tekrar toparlanmış görülüyor.

Borsa İstanbul’da iyimserlik sürüyor. Ancak kısa süredeki sert yükselişe bağlı olarak yorgunluk emareleri ve kâr satışları görülebilir. Bu hafta BIST100 Endeksi’nde çıkışın devamı konusunda dikkatler 11.250 seviyesindeki tarihi zirveye çevrilecek. Bu seviyenin üzerinde yeni zirve oluşumlarıyla daha üst dirençler gündeme gelebilir.

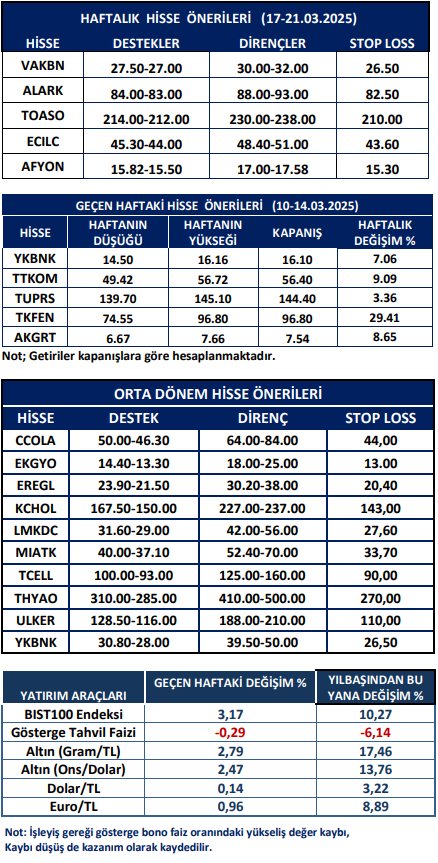

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten