Tarife endişeleri risk iştahını zayıflattı…

Öneri: AL

ABD Başkanı Trump, tüm dünyadan çelik ve alüminyum ithalatına %25 gümrük vergisi getirirken, özellikle 2 Nisan’dan başlamak üzere ABD’ye ihracat yapan ülkelere mütekabiliyet kapsamında tarifeler uygulanacağını açıkladı. Sonrasında bazı ülkelere tarifeler konusunda muafiyet tanınabileceği açıklamaları, risk iştahını desteklese de devam eden belirsizlikler, ABD’de zayıf büyüme ve yüksek enflasyon endişelerini artırdı. Diğer yandan Ukrayna -Rusya savaşının sonlandırılması konusunda görüşmeler devam ederken, enerji tesislerine saldırmama ve Karadeniz’de güvenli seyrüseferin sağlanması gibi konularda gelişme olsa da ateşkesin tesis edilmesi konusunda henüz bir mutabakat sağlanamadı. Ayrıca, Gazze’de İsrail’in ateşkesi bozması, ABD’nin Yemen’de Husilere hava saldırısı düzenlemesi ve İran’ı bölgeye daha fazla destek olmaması konusunda uyarması, jeopolitik risklerin canlı kalmasına neden oluyor. Makroekonomik tarafta ise Fed Mart toplantısında faizleri beklentiye paralel sabit tutarken, tarife etkileri ile 2025 yılı projeksiyonlarda büyüme tahminlerini aşağı, enflasyon beklentilerini ise yukarı revize etti. Bununla beraber, 2025 yılı için iki kez 25 baz puanlık, toplamda 50 baz puanlık faiz indirim beklentisi korundu.

Yurt içinde ise İstanbul Büyükşehir Belediyesi (İBB), bazı ilçe belediyeleri ile bazı İBB iştiraklerinde başlatılan yolsuzluk soruşturmaları çerçevesinde İBB Başkanı dahil olmak üzere tutuklamaların gerçekleşmesi piyasalarda türbülansa neden oldu. TCMB ara toplantı gerçekleştirerek gecelik borç verme faizini 200bp artışla %46’ya yükseltti. Politika faizi %42 , 5’te ve gecelik borçlanma faiz oranı %41’de sabit tutulurken, 1 hafta vadeli repo ihalelerine bir süreliğine ara verildiği açıklandı . Ayrıca sıkı parasal duruşu desteklemek amacıyla vadesi 91 güne kadar likidite senetleri ihraç edilmesine karar verildi. Diğer yandan 25 Nisan 2025 tarihine kadar BIST A.Ş pay piyasalarında açığa satış işlemlerinin yasaklayan SPK, şirketlerin paylarının geri alımlarını kolaylaştırma ve kredili sermaye piyasası işlemlerinde öz kaynak oranını esnetme adımlarını attı. BIST, pay piyasasında emir/işlem oranının düşürerek piyasalardaki volatiliteyi azaltıcı önlemleri açıklarken BDDK’da bankaların pay geri alımının kolaylaştırılmasına yönelik adımlar attı. Bakan Şimşek tüm düzenleyici kurumların eş güdüm ile çalışarak ekonomik programın kararlılıkla uygulanacağını ve oynaklığın azaltılması için gerekli tedbirlerin alındığını açıklaması piyasalardaki volatilitenin azalmasına destek oldu.

Nisan ayında global piyasaların öncelikli olarak Trump’ın başta tarifeler ve Rusya ile yürüttüğü barış görüşmeleri olmak üzere atacağı adımları takip edeceğini düşünüyoruz. Ayrıca, başta Almanya olmak üzere savunma harcama paketleri açıklayan Avrupa Birliği üyelerindeki gelişmeler de yakından takip edilecektir. Bunun yanında, başta ABD’de ve global piyasalarda açıklanacak makroekonomik veriler, Fed ve indirimlere ara vermesi beklenen ECB’den gelecek açıklamalar yakından takip edilecektir.

TCMB faiz indirimlerine ara verebilir…

Yurtiçinde ise devam eden yolsuzluk soruşturmalarından gelecek haber akışlarının yanı sıra ara dönem toplantısı ile faiz koridorunun üst bandını yükselten TCMB’nin 17 Nisan’da açıklayacağı faiz kararı da yakından takip edilecektir. Diğer yandan başta 3 Nisan’da açıklanacak Mart ayı enflasyon rakamları olmak üzere makroekonomik veriler ile uygulanan dezenflasyon sürecine yönelik atılacak adımlar da piyasanın odağında yer alacaktır. 25 Nisan’da Uluslararası Derecelendirme Kuruluşu S&P’nin Türkiye’ye yönelik not değerlendirmesi de piyasaların takip edeceği bir diğer gündem maddesi olacaktır. Jeopolitik tarafta ise Rusya-Ukrayna savaşı, Suriye ve Gazze konusundaki gelişmeler yakından takip edilecektir.

Yurt içinde yaşanan haber akışları ile düşen risk iştahının etkisiyle Mart ayında 10.900-8.870 bandında oldukça dalgalı bir seyir izleyen BIST 100 endeksi, ayı %0,01 artışla 9.659,48 puandan tamamladı. Sınai endeks ayı %5,15 artışla tamamlarken, Bankacılık Endeksi ise %16,68 düşüşle negatif ayrıştı.

Son yaşanan türbülansa bağlı olarak 20 Mart’ta gerçekleştirdiği ara toplantıda faiz koridorunun üst bandını 200 bp artış ile %46’ya yükselten, haftalık repo ihalelerine ara vererek piyasayı bu seviyeden fonlayan TCMB’nin, Nisan toplantısında faiz indirimlerine ara verme ihtimali güçlenmiş görünüyor. Bununla beraber, ekonomi yönetimi proaktif bir şekilde alınan önlemler neticesinde finansal piyasalardaki oynaklığın makro verilere olan etkisinin sınırlı olacağını düşünmektedir. Bunun gerçekleşmesi ve dalgalanmanın sınırlı kalması durumunda bu yılın teması olan faiz indirim sürecinin devam edeceği ve reel kesimin fonlamaya ulaşımının kolaylaşacağı beklentilerine tekrar dönülebilecektir. Aksi durumda piyasalardaki dalgalanmanın devam etmesi, beklentilerin bozulmasına, TCMB’nin sıkı duruşunu devam ettirerek ek önlemler almasına neden olabilecektir. Bu çerçevede, Nisan ayında piyasaların yurtiçi haber akışlarını takip ederek finansal piyasalardaki dalgalanmanın nasıl gelişeceğine odaklanacağını düşünüyoruz.

Bu değerlendirmeler ışığında orta ve uzun vadeli olarak BIST 100 endeksi için vermiş olduğumuz AL önerimiz korumakla birlikte kısa vade de piyasalarda dengelenme arayışının devam edeceğini dolayısıyla bu dönemde yatırımcıların temkinli olmalarını öneriyoruz. MSCI Turkey endeksi 2025T 6.38x ve 0.89x F/K ve PD/DD oranları ile EM MSCI endeksine göre 48,9% ve 47,3% iskontolu işlem görmektedir.

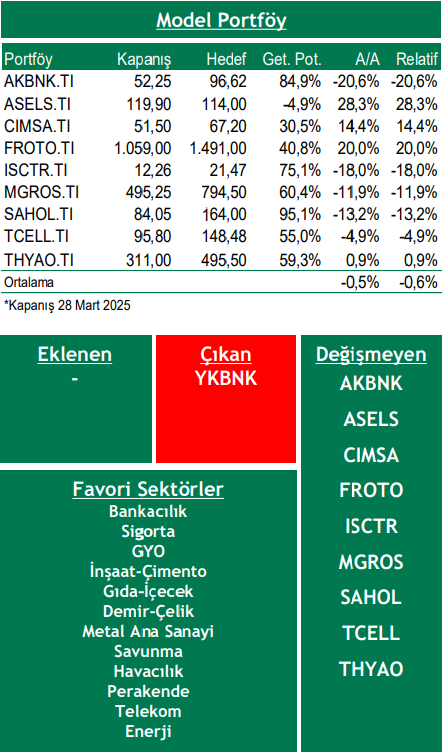

Bu ay model portföyümüzde YKBNK’yı çıkartıyoruz.

Piyasa Riskleri

➢ ABD Başkanı Trump’ın küresel ticareti ve büyümeyi etkileyecek şekilde gümrük tarifelerinde agresif bir tutum sergilemesi ve diğer ülkelerin aynı şekilde karşılık vermesi,

➢ Yurt içinde TL varlıklarda yaşanan türbülansın genişleyerek makro verilerde beklentilerin bozulmasına neden olması,

➢ Global büyüme yavaşlarken enflasyonun öngörülenden daha yapışkan hale gelmesi,

➢ Başta İsrail-Filistin ve Rusya-Ukrayna arasında olmak üzere süregelen gerginliklerin çözümden uzak hale gelmesi ile jeopolitik risklerin yükselmesi,

Model Portföy

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni