2025 Yatırım Stratejileri

Toparlanma yılı olacak

2025 yılı finansal piyasalar için riskler ve fırsatları beraberinde getiriyor. Özellikle uzun süredir yüksek olan risksiz getirilerin gerisinde kalan riskli varlık yatırımlarının, üretim öncülüğünde canlanan ekonomik aktivite ile şirket performanslarıyla cazibesinin artmasını bekliyoruz.

Enflasyon hizmetler sektörü öncülüğündeki katılığını sürdürse de dezenflasyon kademeli şekilde devam edecektir.

Merkez bankası sıkı duruşu korumakla birlikte, gerileyen faiz oranları nakit tutma eğilimini törpüleyecek ve risk iştahını tetikleyecektir. Özellikle faiz hassasiyeti yüksek sektör ve şirketlerin pozitif ayrışacağı bir yıl bekliyoruz.

Reel olarak değerli TL görünümü bir süre daha devam edecektir. Bu kapsamda kurda yukarı yönlü sert atakların uygun para politikası araçlarıyla stabilize edileceği bir 2025 yılı geçireceğimizi öngörüyoruz.

Yılın ilk çeyreğinde piyasalar, hem yerel hem de küresel enflasyon gelişmelerine odaklanacaktır. Merkez bankaları ise enflasyon gelişmelerine bağlı olarak kademeli faiz indirimlerine devam edecektir. Özellikle yılın ikinci yarısında, gerileyen faiz oranlarıyla birlikte riskli varlıklarda belirgin getiri potansiyeli ortaya çıkacaktır.

Hem yerli hem de yabancı yatırımcılar açısından 2025 yılı tahvil ve hisse senedi rallisi ihtimalini barındırıyor. Enflasyon beklentileri tahminlere paralel iyileşirse, sabit getirili menkul kıymetler faiz oranlarındaki gerilemeyle yeni bir döngüye girecektir. Riskli varlıkları tercih eden yatırımcılar da para politikasındaki dönüşümden payını alacak, özellikle kaldıracı yüksek sektör/şirketler nefes alacaktır. Bu dönemde nakit yatırım paylarının portföy dağılımında sınırlı tutulması, portföy ağırlığının hisse senedi ve sabit getirili menkul kıymetlere evirilmesi hem yerel hem küreselde öncelik kazanıyor.

Global merkez bankalarının faiz indirim süreçleri finansal piyasaların yakından takip edeceği ana tema olacaktır. 2025 yılında ayrıca ABD’nin seçilmiş başkanı Donald Trump’ın 20 Ocak’ta göreve başlaması ile izleyeceği politikalar da yakından takip edilecek diğer konuların başında gelmektedir. ABD yönetiminin değişmesinin jeopolitik risklere yansımasının nasıl olacağı da piyasaların yakından takip edeceği bir diğer konu olacaktır.

Yabancı fon girişi artacak

2025 yılında BIST’i etkileyecek dinamiklerin başında; enflasyon ve buna bağlı olarak faiz oranlarının gelişimi ile ana ihracat pazarımız olan Avrupa ekonomisindeki gelişmeler gelmektedir. Bunun yanında bankalar ve bazı finansal kurumlar dışında uygulanmaya devam eden enflasyon muhasebesi ve yakın coğrafyada devam eden jeopolitik riskler yakından takip edilmeye devam edilecektir.

Rasyonel politikalara geçiş sonrası, geçtiğimiz yıl üç derecelendirme kuruluşu da Türkiye’nin kredi notunda ikişer kademelik not artışına gitti. Uygulanan politikalardan sapılmaması durumunda yeni not artışlarının gelebileceğini ve 700 seviyelerinden gerileyerek 250 yakınlarında dengelenen CDS’lerimizdeki düşüşün devam edeceğini düşünüyoruz.

Bu gelişmelerin paralelinde geçen sene bir miktar sıcak para girişi şeklinde gerçekleşen yabancı sermaye akımlarının bu sene daha çok orta ve uzun vadeli olarak artarak devam etmesini bekliyoruz.

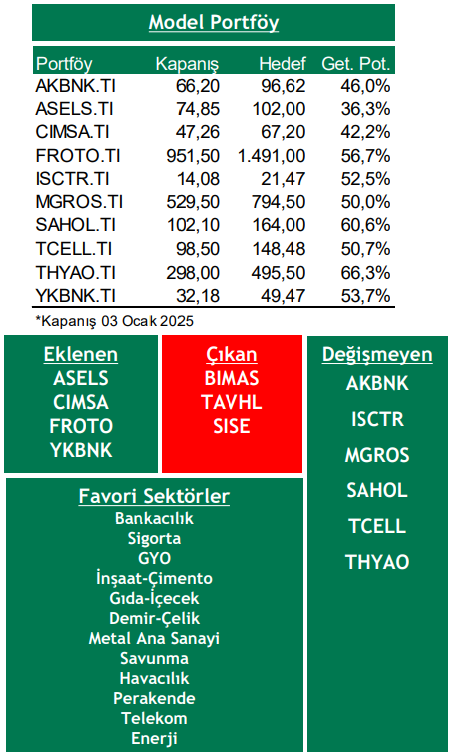

Bu beklentilerin ışığında, 2025 yılında enflasyon muhasebesinden muaf tutulan bankacılık sektörünün faiz indirimlerinden etkilenerek pozitif ayrışmasını bu yıl da sürdürmesini bekliyoruz. Bankacılık sektörünün yanında faiz düşüşünden öncelikli etkilenecek sigorta, GYO, inşaat, çimento sektörlerinin öne çıkmasını bekliyoruz. Yılın ikinci yarısında ise faiz indirimleri ile sanayi şirketlerinin finansman giderlerinde düşüş ve iç talepteki canlanma ile birlikte gıda perakende, demir-çelik, metal ana sanayi (otomotiv, beyaz eşya), savunma, havacılık, perakende, telekom, enerji sektör şirketlerinin öne çıkmasını bekliyoruz.

Makro revizyonlarımız paralelinde; indirgenmiş nakit akımları analizinde kullandığımız ortalama risksiz faiz oranımızı %20,0’den, %18,0’e indirirken, piyasa risk primini ise %5,50’de sabit bırakıyoruz. Bu değişiklikler sonrası BIST100 endeksi için 12 aylık hedef değerimizi 15,000 olarak belirliyoruz. Endeks hedefimizin %49 getiri potansiyeli taşıması nedeniyle önerimizi AL olarak koruyoruz.

Orta ve uzun vadeli portföyümüzde yer alan AKBNK, ISCTR, MGROS, SAHOL, TCELL, THYAO’yi tutmaya devam ederken TAVHL, SISE ve BIMAS’ı çıkartıyor ve yerine ASELS, CIMSA, FROTO ve YKBNK’yı ekliyoruz.

Model Portföy Önerileri

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni