Model Portföy ve BIST Beklentileri

Seçim belirsizliğinin sona ermesinin ardından temkinli iyimseriz

2023 yılı seçimlerinin bitmesinin ardından ekonomi politikaları beklentilerinin netleşmesi ve Ortodoks politikalara dönüş sinyalinin net bir şekilde verilmesinin Haziran ayında yaşanan olumlu seyrin ana katalizörü olduğunu düşünüyoruz. Ortodoks politikalara dönüşü olumlu karşılamakla birlikte, mevcut durumda ortodoks politikalara dönüşün belli bir süre sonrasında enflasyonu düşürücü etki yaratsa dahi, bunun doğal bir sonucu olarak ekonomik aktivitede yavaşlama getirmesinin kaçınılmaz olacağını düşünüyoruz. Bir taraftan iç pazarda ekonomik aktivite daralırken, diğer tarafta kurdaki artışla birlikte büyümenin ana besleyici kaynağının bir yıllık aradan sonra tekrar ihracata doğru kayabileceğini tahmin ediyoruz.

Fakat bu kayışın niteliği ve sıralamasının, 2023 yılındaki portföy getirilerinde ana belirleyici olabileceği kanısındayız. 2022 yılının önemli bir kısmında yatay seyreden kurun ihracatçı şirketleri zorlaması ve buna karşın iç pazarda güçlü olan şirketlerin daha iyi finansal performans sergilediğini izledik. Kurda her ne kadar artış görmeye başlasak da bunun ihracat tarafı güçlü ve döviz yaratma kabiliyeti olan şirketler için finansallarına yansıması için 3-6 aylık bir süre öngörüyoruz. Dolayısıyla yılının geri kalanında, portföyde hem iç pazarda güçlü ve olası ekonomik durgunluğa karşı güçlü durabilecek şirketlerle, hem de ihracat tarafında güçlü ve içerideki olası durgunluktan en az etkilenecek şirketlerde devam edilmesi gerektiği kanaatindeyiz.

Kısaca 12 aylık dönemde, kurdaki artışın finansallara yansıması tarafındaki gecikme etkisini göz önünde bulundurarak, portföylerde iç pazarda dayanıklı şirketlerin de muhakkak olması gerektiğini düşünüyoruz. Diğer taraftan sadece iç pazara odaklanan bir portföyün, önümüzdeki dönemde ihracat odaklı ekonomi politikasının geri dönüşüyle reel getiri yaratma konusunda zorlanabileceğini düşünüyoruz.

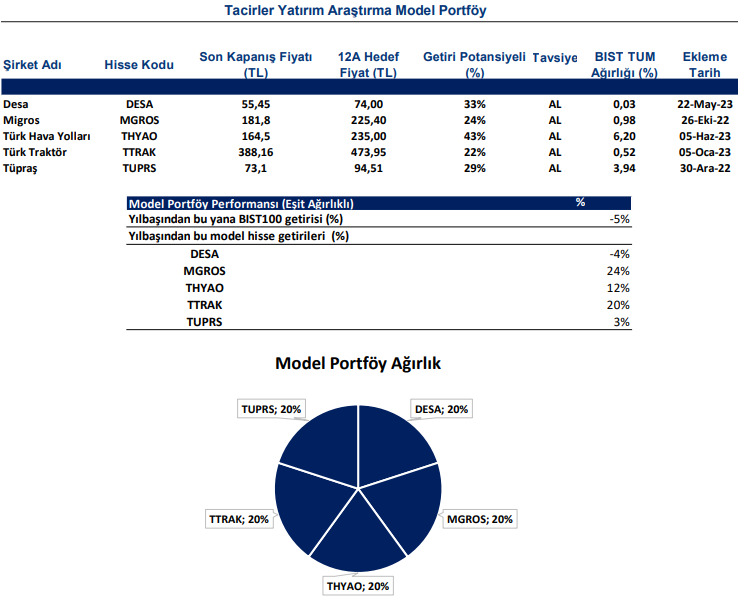

Bu bağlamda ortodoks politikalara dönüşün etkilerini tam olarak gözlemleyinceye kadar portföylerdeki hisse sayısının daha düşük tutulmasının doğru bir strateji olacağını düşünüyoruz. Model portföyümüz her biri eşit olacak şekilde 5 hisse senedi ile oluşturuyoruz.

DESA Yurt içi pazarda güçlü bir oyuncu olmasına karşın bavul sektöründeki başarısıyla turizm sektöründen yararlanan ve güçlü ihracatıyla da ön plana çıkan bir şirket olması nedeniyle, DESA yı model portföyümüze ekliyoruz. Yukarıda bahsettiğimiz portföydeki iç-dış Pazar dengesini kendi içerisinde sağlamış olması ve makro ekonomik şartlardaki değişime göre ihracat-yurtiçi odaklanmasını hızlıca değiştirebilen bir şirket olması nedeniyle dönemin şartlarına uygun bir şirket olduğunu düşünüyoruz.

THYAO Türkiye’de turizm sezonuna ilişkin güçlü beklentiler, yolcu sayısı, uçulan mesafe gibi göstergelerde havacılık tarihinin en iyi yılı olan 2019’un geride bırakılması, kargo tarafında güçlü seyir ve 2022 yılındaki çok yüksek bilet fiyatlarında halen daha bir gevşememe yaşanmaması ve talebin çok güçlü şekilde devam etmesi nedeniyle, THYAO’nı yukarıda belirttiğimiz stratejimiz doğrultusunda döviz yaratan ve içerideki olası ekonomik durgunluktan minimum düzeyde etkilenecek şirketlerden biri olarak gördüğümüzden model portföyümüze ekliyoruz.

TUPRS Rafineri marjlarındaki geri çekilmeye rağmen halen tarihsel ortalamalara göre yukarıda olması, talebin çok güçlü olması, yaz aylarında rafineri marjlarında tekrar sert yükselişler görme ihtimalini öngörmemiz, cazip çarpanları ve iç talepte görece sağlam dinamiklere sahip olması nedeniyle, yukarıda belirttiğimiz stratejimiz doğrultusunda iç pazarda güçlü şirket olarak gördüğümüz için TUPRS’ı model portföyümüze ekliyoruz.

MGROS Temel stratejimizde yer alan yurtiçi talepte daralma konusunda görece defansif olmasıyla birlikte, önümüzdeki dönemde yaşanacak maaş zamlarının gıda talebini artıracağını öngörmemiz, güçlü geçen sezonsallığın halen fiyatlarda olmadığı düşünmemiz ve zorlu ekonomik şartlarda dahi fiyat elastikiyeti düşük olması nedeniyle ciro kaybetmeyeceği kanaatinde olduğumuz MGROS’u model portföyümüze ekliyoruz.

TTRAK Oldukça güçlü birinci çeyrek finansallarına ek olarak, ürettiği ürünün Türkiye’de bir emtia değeri görmesi, çok güçlü iç talebin daralması durumunda dahi bunun hem ihracat olanaklarının artırılması hem de azalan talebe rağmen üretim kapasitesinde âtıl alan kalmayacağı beklentimiz nedeniyle TTRAK’ü model portföyümüze ekliyoruz.

Model Portföydeki Hisseler

DESA – ’ı AL tavsiyesi ile araştırma kapsamımıza alırken, hedef fiyatımızı 74,00 TL olarak belirliyoruz. Son kapanış fiyatına göre hedef fiyatımız %33 oranında getiri potansiyeline işaret ediyor.

THYAO – ’ı AL tavsiyesi ile araştırma kapsamımıza alırken, hedef fiyatımızı 235,00 TL olarak belirliyoruz. Son kapanış fiyatına göre hedef fiyatımız %43 oranında getiri potansiyeline işaret ediyor.

TUPRS – ’ı AL tavsiyesi ile araştırma kapsamımıza alırken, hedef fiyatımızı 94,51 TL olarak belirliyoruz. Son kapanış fiyatına göre hedef fiyatımız %29 oranında getiri potansiyeline işaret ediyor.

MGROS – ’ı AL tavsiyesi ile araştırma kapsamımıza alırken, hedef fiyatımızı 225,40 TL olarak belirliyoruz. Son kapanış fiyatına göre hedef fiyatımız %24 oranında getiri potansiyeline işaret ediyor.

TTRAK – ’ı AL tavsiyesi ile araştırma kapsamımıza alırken, hedef fiyatımızı 473,95 TL olarak belirliyoruz. Son kapanış fiyatına göre hedef fiyatımız %22 oranında getiri potansiyeline işaret ediyor.

Model Portföy için Gözden Geçirilen Hisseler

BIMAS – ’ı AL tavsiyesi ile araştırma kapsamımıza alırken, hedef fiyatımızı 222,00 TL olarak belirliyoruz. Son kapanış fiyatına göre hedef fiyatımız %44 oranında getiri potansiyeline işaret ediyor

KORDS – ’ı AL tavsiyesi ile araştırma kapsamımıza alırken, hedef fiyatımızı 78,21 TL olarak belirliyoruz. Son kapanış fiyatına göre hedef fiyatımız %9 oranında getiri potansiyeline işaret ediyor.

MAVI – ’ı AL tavsiyesi ile araştırma kapsamımıza alırken, hedef fiyatımızı 66,49 TL olarak belirliyoruz. Son kapanış fiyatına göre hedef fiyatımız %9 oranında getiri potansiyeline işaret ediyor.

SOKM – ’ı AL tavsiyesi ile araştırma kapsamımıza alırken, hedef fiyatımızı 35,00 TL olarak belirliyoruz. Son kapanış fiyatına göre hedef fiyatımız %17 oranında getiri potansiyeline işaret ediyor.

Araştırma Kapsamındaki Diğer Hisseler

YATAS – Yataş

GWIND – Galatawind

ALARK – Alarko Holding

INDES – Indeks Bilgisayar

Kaynak: Tacirler Yatırım Model Portföy