Piyasalara Bakış

Haftanın son işlem gününe yatay bir başlangıç yapan BIST100 endeksi, günü %0,77 yükselişle 10.025 seviyesinden tamamlarken, toplam işlem hacmi ise 75,8 mlr TL olarak gerçekleşti. Endekse puan bazlı en yüksek katkıyı veren hisseler AKBNK, YKBNK ve BIMAS olurken, en fazla negatif etki KCHOL, GARAN ve ASELS’den geldi. Bankacılık endeksinde %0,6 yükseliş görüldü, sanayi endeksi %0,9 değer kazandı. Haftalık bazda bakıldığında ise BIST 100 endeksi %3,1, bankacılık endeksi %6,4 değer kazanmış oldu. Küresel piyasalar tarafında, teknoloji şirketlerine gelen satışların ardından ABD borsalarında negatif kapanışlar görülürken, Avrupa borsalarında ise Noel tatili sonrası risk iştahı yüksekti.

Cuma günü yurt içi ve yurt dışı piyasalarda veri akışı oldukça sakindi. ABD’de açıklanan toptan satışlar verisi aralık ayında -%0,2 seviyesinde gerçekleşerek beklentileri karşılamadı. Yeni haftaya başlarken, ABD 10 yıllık tahvil faizi %4,6, dolar endeksi 107,8 seviyelerinden işlem görürken, ons altın ise %0,5’lik düşüşle 2.621 $ seviyelerinde seyrediyor. Bugün küresel piyasalarda, ABD’de bekleyen konut satışları ve Dallas Fed İmalat Aktivite Endeksi açıklanacak. Yurt içinde ise bugün, ekonomik güven endeksi ve Kasım ayı bankacılık sektörü kar/zarar durumu verilerini takip edeceğiz.

Endeksin yeni haftaya hafif alıcılı başlamasını bekliyoruz. Endekste 200 günlük hareketli ortalamanın üstündeki seyrin devamı halinde pozitif seyrinde devam edeceğini düşünüyoruz. Endekste yükselişlerde 10.150 seviyesi aşılırsa 10.200-10.300 bölgesi endeksin hedef aralığı olarak takip edilmelidir. Olası gerilemelerde ise 9.950-9.800 bölgesi endeksin destek aralığı olarak izlenmelidir.

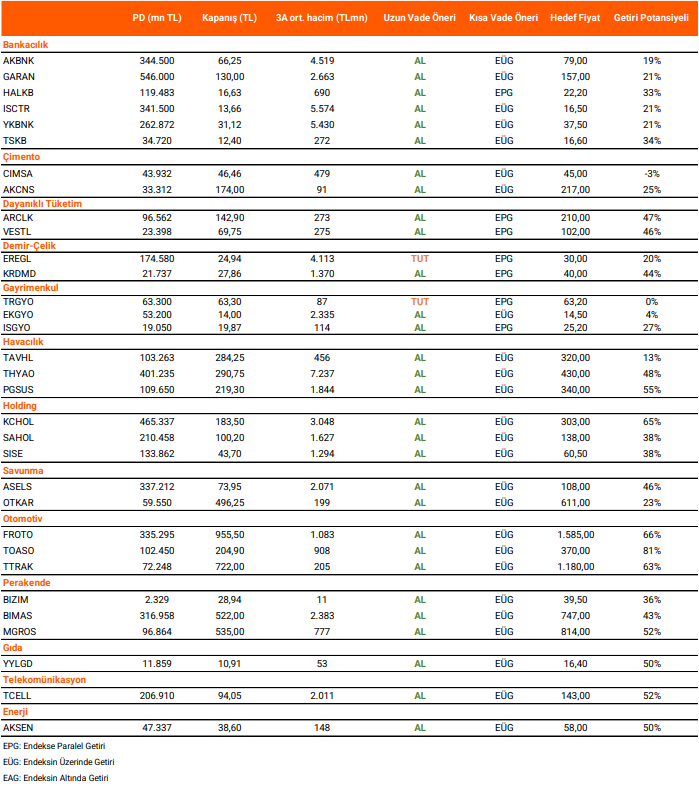

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni