Vakıf Yatırım Model Portföyünü Güncelledi

TAVHL’yi ekliyoruz

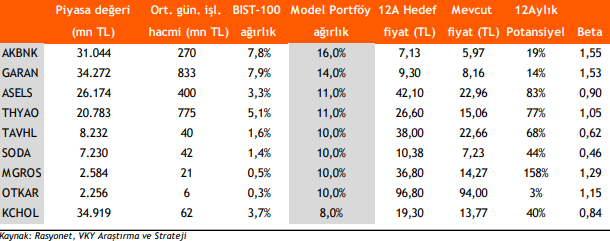

Model Portföyümüz son güncellemeyi yaptığımız 6 Aralık 2018’den bu yana BIST100 endeksinin %2,3 üzerinde performans gösterdi. TAV Havalimanları Holding’in i) büyüme potansiyeli yüksek gelişen pazarlara odaklı havalimanı portföyü, ii) hizmet şirketlerinin grup dışı büyüme hikâyesi ve iii) ana ortak ADP ile küresel ölçekte artan sinerjinin desteğiyle orta-uzun vadede güçlü büyüme potansiyeli sunduğuna inanıyoruz. Ancak bu potansiyelin, i) Atatürk Havalimanı’nın 3 Mart 2019’dan itibaren ticari yolcu trafiğine kapatılacak olmasının yarattığı belirsizlik ve ii) operasyonel olarak Avro uzun pozisyona sahip olması ve son dönemde TL’de yaşanan değerlenme kaynaklı riskler nedeniyle göz ardı edildiğini düşünüyoruz. Son üç ayda BIST100 endeksinden %20 negatif ayrışan Şirket hisseleri, 2019 yılına ilişkin tahmini 6,3x FD/FAVÖK ile benzer şirketlere göre %31, ana ortağı ADP’ye göre ise %46 iskontolu işlem görmektedir. Söz konusu iskontolu çarpanların, mevcut havalimanı portföyünün ve hizmet şirketlerinin değerini tam olarak yansıtmadığını ve hisseye giriş için cazip seviyede olduğunu düşünüyoruz. Bu nedenle, TAV Havalimanları Holding’i model portföyümüze ekliyoruz. 07.01.2019 tarihli TAV Havalimanları Holding raporumuza buradan ulaşabilirsiniz. Portföyümüzde banka ağırlığını %30 ile yüksek tutmaya devam ediyoruz (BIST 100’de banka ağırlığı %23). Model Portföyümüzün betası ise 1,1.

Model Portföyde Önerdiğimiz Hisseler

Yüksek likidite, ihtiyatlı karşılık politikası ve yüksek verimlilik rasyolarına sahip olmasının yanı sıra planlanan sermaye artırımı ile sermaye yeterliliği daha da güçleneceği için Akbank (AKBNK),

Güçlü sermaye yeterlilik rasyosu, diğer bankalara göre yüksek özkaynak karlılığı, dengeli kredi portföyü, ihtiyatlı karşılık ayırma politikası nedeniyle Garanti Bankası (GARAN),

Operasyonel olarak kur riskine karşı doğal koruma sunan iş yapısı, hem savunma hem de savunma dışı alanlarda güçlü büyüme potansiyeli, hükümetin savunma sanayiini destekleyici politikalarına devam etmesi, güçlü nakit pozisyonu ile sağlam finansal yapısı nedeniyle Aselsan (ASELS),

Yolcu kompozisyonundaki iyileşme, coğrafi olarak dengeli gelir yapısına sahip olması, İstanbul Havalimanı ile uzun dönemli büyüme potansiyeli ve düşük akaryakıt fiyatlarının operasyonel kârlılığa destekleyici etkisiyle THY (THYAO),

Büyüme potansiyeli yüksek gelişen pazarlara odaklı havalimanı portföyü, hizmet şirketlerinin grup dışı büyüme hikâyesi ve ana ortak ADP ile küresel ölçekte artan sinerjinin desteğiyle orta-uzun vadede güçlü büyüme potansiyeli sunduğu için TAV Havalimanları Holding (TAVHL),

Yabancı para cinsinden satış gelirleri, tam kapasite üretim ve güçlü talep, yurtiçi pazara hassasiyetinin düşük olması, cam elyaf yatırımının devreye girmesiyle 2019 başından itibaren marjlarda iyileşme beklentisi nedeniyle Soda Sanayi (SODA),

Kipa birleşmesi sonrası artan sinerji ile verimlilik artışı, kira sözleşmelerinin TL’ye geçişinden olumlu etkilenmesi, € cinsi borç riskinden fazlasıyla olumsuz etkilenen hissenin TL’deki güçlenmeden olumlu etkileneceği beklentisi ile Migros (MGROS),

4Ç18’de başlayan BAE ve Bükreş sipariş teslimatları, bakiye siparişlerinde artan öngörülebilirlik, ihracatın payının artmasıyla daha dengeli gelir yapısına kavuşması nedeniyle Otokar (OTKAR),

Dengeli portföy yapısı, iştiraklerinde döviz riskinin olmaması, yüksek temettü geliri ile güçlü nakit pozisyonu nedeniyle Koç Holding (KCHOL).

Rapor için tıklayın.

Önemli Uyarı:HisseOnerileri.Com, özel izni olmadan hiç bir kurumun araştırma raporunu kendi sunucularında barındırmamaktadır. Sadece kurumların ilgili sayfasına yönlendirmektedir. Dolayısıyla çalışmayan linklerden ve yönlendirilen sayfalardaki içerikten ilgili kurum sorumludur.