2025 Strateji Raporu – Bir Bakışta

Trump’ın özellikle tarifeler olmak üzere potansiyel politikaları küresel ekonomi ve piyasaları en çok etkileyecek unsur.

Küresel hisse piyasalarında, özellikle ABD’de yatay/yukarı yönlü bir eğilimin ardından DXY ve ABD 10 yıllık tahvil faizlerinin (%5’in üzerinde) 1Ç25’te zirve yaptıktan sonra riskli varlıklarda büyük bir düzeltmenin bir dip alım fırsatı yaratabileceğini düşünüyoruz.

Emtialar için daha iyi bir yıl öngörürken GOP’lara yönelik duruşumuz hafif olumlu.

Altın, en beğendiğimiz varlık sınıflarında biri olmaya devam ediyor ve yapısal yükseliş tezinin hâlâ ikna edici olduğunu düşünüyoruz.

TCMB’nin enflasyon beklentilerini düşürmeye yönelik adımlarının TL faizleri artırması BIST için 2024’te çıtayı çok yukarı taşıdı. 2025’te de ana “yatırım hikayesi” halen dezenflasyon ve TCMB’nin faiz indirimleri İndirimlerin zamanlaması, hızı ve büyüklüğü endeksin görünümünün ana belirleyicisi olacak.

İnceleme kapsamımızın çoğu -bilhassa bankalar- için, 2025’te, 2024’ün düşük bazı sayesinde daha iyi finansallar bekliyoruz ve bunun 2Y25’te düşen enflasyonla görülür olmasını bekliyoruz.

Enflasyonu düşürme çabalarının amaçlanan sonuçları vermesini ve nihayetinde BIST’in tüm yıl getirisini desteklemesini bekliyoruz, ancak yükselişin inişli çıkışlı olması kuvvetle muhtemel 12A endeks hedefimiz ~14.5K, TL cinsinden ~%50’lik bir artış potansiyeli barındırıyor.

GSYH büyümesinin 2025’te %3,2 ile 2024’teki %2,9’a göre toparlanmasını bekliyoruz. Dezenflasyon için kritik öneme sahip iç talepteki soğuma eğilimine dair net bir işaret henüz görülmedi.

Yüksek gıda fiyatları ve yapışkan hizmet enflasyonunun zorladığı TÜFE’nin 2025 yıl sonu %27,8’e düşmesini bekliyoruz.

2024’te para politikası, mali politikalardan yeterli destek almadı. Bunun 2025’te kısmen değişmesi muhtemel. Bütçe açığının 2024’teki %4,9’a kıyasla 2025’te %3,1 olmasını bekliyoruz.

Zayıf ekonomik aktivite, daha düşük enerji fiyatları ve altın ithalatındaki azalmanın etkisiyle, cari açık 2024’te rekor daraldı. Bu etmenlerin 2025’te de GSYİH’nın %2,2’sinde kalmasında etkin olmasını bekliyoruz.

BİST Görünüm

TCMB’nin dezenflasyon çabaları, makroekonomik güvenilirliği artırmış ve dış kırılganlıkları azaltmıştır. Bu durum, FX rezervlerinde iyileşme, CDS düşüşleri ve kredi notu artışlarına yol açarken, yüksek TL faiz oranları ve fonlama maliyeti, iç talebi baskılamış, kredi büyümesini sınırlamış, yatırımları engelleyerek zayıf bir GSYH büyümesine ve finansallara yol açmıştır.

Yüksek TL faiz oranları, yerli tasarrufları sabit getirili ürünlere yönlendirirken, ve zayıf yabancı talep ile birlikte BIST, 2024 yılında %32 getiri sağlamış, TÜFE’nin %7 gerisinde kalmıştır

Güçlü TL’den fayda sağlayan, başlıca bankalar ve sigorta şirketleri gibi sektörler piyasaya liderlik ederken, döngüsel sektörler ve ihracatçılar zorluk yaşamaktadır.

Türkiye’nin ana “yatırım hikayesi” dezenflasyon ve TCMB’nin faiz indirim sürecidir. Bu süreç, BIST görünümü için en önemli katalizör olmaya devam etmektedir.

Türkiye’nin risk priminde daha fazla iyileşme öngörmekteyiz; ancak CDS sıkışmasının büyük ölçüde gerçekleşmiş olduğunu da kabul ediyoruz. Yüksek sermaye maliyetleri (COE) kısa vadede hisse senetleri için önemli bir engel olmaya devam edecektir; ancak uzun vadede en kötüsünün geride kaldığını düşünüyoruz.

Enflasyonu düşürme çabalarının amaçlanan sonuçları vermesini ve nihayetinde BIST’in tüm yıl getirisini desteklemesini bekliyoruz, ancak yükselişin inişli çıkışlı olması kuvvetle muhtemel. Aşağıdan yukarıya 12M endeks hedefimiz ~14.5K, TL cinsinden ~%50’lik bir artış sağlıyor.

Yapısal reformların ertelenmesi veya erken bir politika tersine dönüşü, yatırımcı güvenini zedeleyebilir, TL’yi istikrarsızlaştırabilir ve yeniden enflasyonist baskılara yol açabilir.

TCMB’nin beklentileri sabitlemekte başarısız olması durumunda, hizmet enflasyonu yapışkan kalabilir ve bu durumun tersine çevrilmesi zor olabilir. Faiz indirim sürecinin, enflasyondaki düşüşle paralel bir şekilde, kademeli olarak uygulanması kritik öneme sahiptir.

Yabancı girişlerinin yakalanamaması riski devam etmektedir. Türkiye’nin değerleme iskontosu seçici yatırımcılar için cazip olsa da, daha geniş bir katılım için jeopolitik istikrar, tutarlı politika uygulamaları ve iyileşen karlılık görünümü gereklidir.

Türkiye’nin MSCI’daki ağırlığı 2022’deki ~%0,2’lerden 2025 başında ~%0,8’lere yükseldi. Mevcut tarihsel zirvelerin oldukça altında değerlemeler, kısa vadede, yüksek faizler nedeniyle cazip gözükmese de, uzun vade için alım fırsatı sunmaktadır.

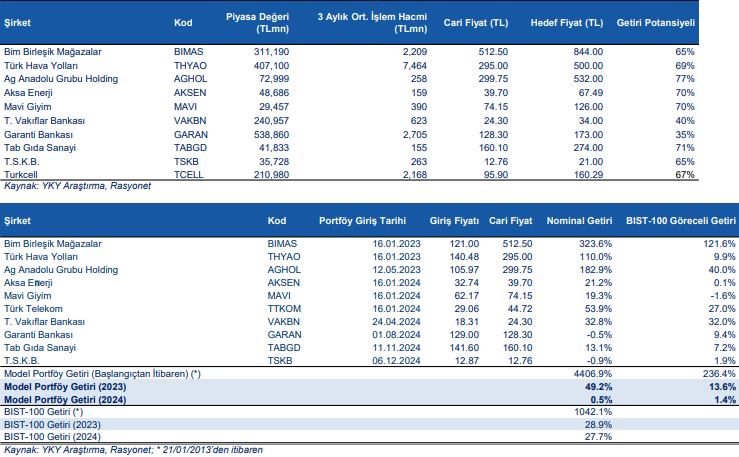

Yüksek enflasyonla başa çıkabilen (fiyatlama gücü olan) finansalları yüksek faiz ve değerli TL’den faydalanan, net işletme sermaye ihtiyacı ve borçluluğu düşük şirketleri önceliklerimiz ışığında oluşturduğumuz Model Portföyümüz TTKOM’un yerine TCELL’i eklememiz sonrası: BIMAS, THYAO, AGHOL, AKSEN, MAVI, VAKBN, GARAN, TABGD, TSKB, TCELL hisselerinden oluşmaktadır.

Rapor için tıklayın.

Kaynak: Yapı Yatırım 2025 Strateji Raporu