2025 Ekonomik Görünüm ve Hisse Strateji Raporu

2025 Ekonomi Görünümü: Kara göründü: Küresel tema, tek kelimeyle “ayrışma” olarak özetlenebilir. 2025, ilk bakışta büyümenin devam edeceği, enflasyonun görece ılımlı seyredeceği ve faiz indirimlerinin süreceği bir yıl olarak nispeten olumlu bir resme işaret etse de, tablo yakından daha farklı görünüyor. Yıla dair yapılabilecek tüm analizler, Trump’ın izleyeceği politikalarda düğümlenmekte. 2023 yılı ortalarından itibaren izlenen rasyonel ve öngörülebilir politikalarla fiyat istikrarı ve finansal istikrar açısından doğru rotaya oturan Türkiye Ekonomisi için ise “Kara Göründü” şeklinde bir özet yapmak mümkün. Zira, limana ulaşmak için hâlen kayda değer bir mesafe var ve bu süreçte rüzgârın/akıntının yönünün kestirilmesi de oldukça zor. 1Y25’in daha zorlu, 2Y25’in ise kademeli bir toparlanmanın hissedilmeye başlandığı bir dönem olacağını düşünüyoruz. Türkiye için 2025 yılı temel makro tahminlerimiz %3,2 büyüme, %28,7 yıl sonu enflasyon, %29,50 yıl sonu politika faizi ve 43,68 yıl sonu USD/TL kuru olarak özetlenebilir.

2024 BİST değerlendirmesi: Borsa İstanbul hisseleri geçen yılın ilk yarısında pozitif eğilimini sürdürdü ancak ikinci yarıyılda kötü bir performans gösterdi ve 2024’ü %32 kazançla tamamladı. BIST100 Endeksinin performansı üst üste iki yıl enflasyon oranının gerisinde kaldı. Finans sektörü, para politikasındaki normalleşme sayesinde endeksten daha iyi performans göstermeye devam etti. Piyasadaki ayrışmanın bir diğer sebebi enflasyon muhasebesi uygulaması oldu. Enflasyon muhasebesi olmadan sonuçlarını açıklamasına izin verilen şirketlerin 2024 yılı medyan getirisi %68 olurken, enflasyon muhasebesi ile bilanço açıklayan şirketlerin medyan getirisi %19’da kaldı.

2025 BİST görünümü: Düşen faiz oranları tarihsel olarak hisse senedi piyasasında güçlü yükselişlere yol açmıştır. Enflasyondaki düşüşle birlikte, TCMB’nin faiz oranlarını düşürmeye devam edeceğini ve BIST100’ün 2025 sonuna kadar 15 bin seviyesine tırmanacağını tahmin ediyoruz. Kar beklentilerimiz 2025 için temkinli, ancak daha düşük finansman maliyetleri ve talep koşullarında beklenen toparlanma sayesinde 2026’ya doğru yeni bir kar büyüme döngüsü başlayabilir. Ayrıca faiz oranları düştükçe hisse senetlerinin değerleme çarpanlarının yukarı gidebileceğini düşünüyoruz. Yerli yatırımcıların son 1 yılda büyük hacimde sermaye soktuğu para piyasası fonlarından tekrar hisse yoğun fonlara geçmeye başlaması ve yabancı yatırımcılardan hisse senetlerine giriş potansiyelinin devam ediyor olması, fon akışı açısından da 2025 yılına olumlu bakmamızı sağlıyor. Son olarak jeopolitik gelişmelerin (Suriye ve Ukrayna’da barış ve Türkiye ile ABD arasındaki ilişkilerin iyileşme beklentisi) son yılların aksine Türkiye’de piyasaların risk iştahını destekleyici yönde olma potansiyelinin de altını çiziyoruz.

Bankalar: TL kredi ve mevduat vadeleri arasındaki yaklaşık 2-3 aylık fark nedeniyle, faiz indirimlerinden ilk yararlananlar sektörlerin başında bankalar olacaktır. 2025’te marjlarda yaklaşık 250 baz puan artış ve net karlarda %55 oranında büyüme tahmin ederken, özkaynak karlılıklarının ise enflasyonun biraz altında kalacağını tahmin ediyoruz.

Banka Dışı Şirketler: Yurt içi satış hacimlerinin 2024’ün 2. yarısından itibaren artacağını, küresel talep koşullarının 2024’e kıyasla iyileşeceğini bekliyoruz. Küresel görünümü olumlu etkileyebilecek iki büyük potansiyel katalizör görüyoruz: 1) Avrupa ekonomilerini ve endüstrilerini canlandırmayı amaçlayan Yeşil Mutabakat Endüstriyel Planı 2025 Şubat ayında duyurulacak. 2) Bazı tahminlere göre Çin’den gelebilecek yeni teşvik Çin’in GSYH’sinin %5’ine kadar çıkabilecek. Çin ve Avrupa’nın iyileşmesi, ihracatçılar/sanayi şirketleri için kar görünümünü önemli ölçüde iyileştirme potansiyeli doğuracaktır. Banka dışı şirketlerin toplam FAVÖK ve net karının 2025’te reel olarak (enflasyondan arındırılmış) %5 ve %1 oranında artacağını tahmin ediyoruz.

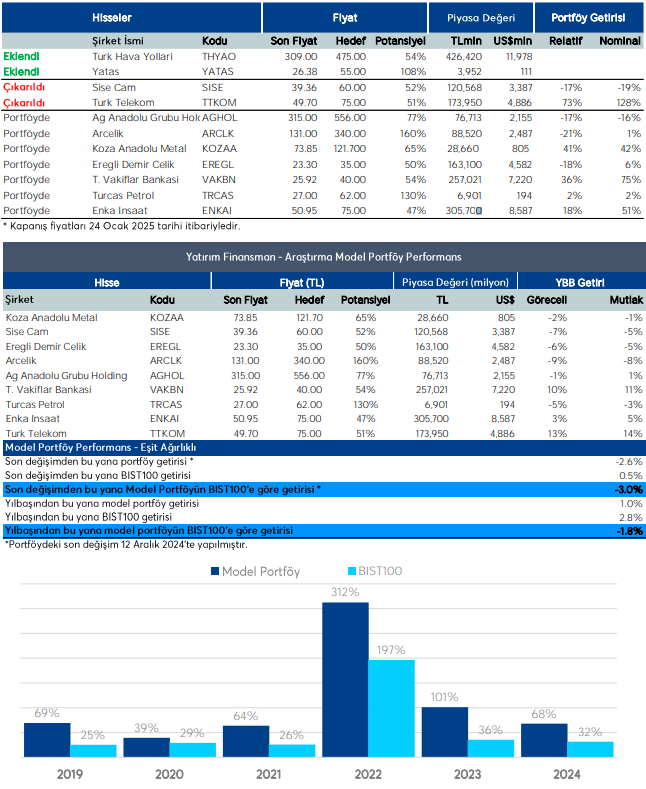

Model Portföy: THYAO ve YATAS’ı eklerken, TTKOM ve SISE’yi model portföyden çıkartıyoruz. Portföyde yer alan diğer hisseler AGHOL, ARCLK, ENKAI, EREGL, KOZAA, TRCAS ve VAKBN.

Tavsiye değişiklikleri: HALKB için tavsiyemizi yüksek getirili KOBİ kredilerindeki ağırlığı nedeniyle 2025 yılında beklenen özkaynak karlılığı iyileşmesi nedeniyle Endeks Üzeri Getiri olarak revize ediyoruz. Ayrıca güncellenen tahminlerimize Endeks Üzeri Getiri’ye yükselttiğimiz diğer hisseler BIMAS ve DOAS. Mevcut değerlemelerde getiri potansiyelinin azaldığını gördüğümüz hisselerden AKBNK, YKBNK, RYGYO, MPARK ve SUNTK için tavsiyelerimizi Endekse Paralel Getiri’ye revize ediyoruz.

Kaynak: Yatırım Finansman 2025 Ekonomik Görünüm ve Hisse Strateji Raporu